重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

银行余额调节表

1.华天公司2008年12月最后三天的银行存款日记账和银行对账单的有关记录如下:

(1)华天公司银行存款日记账的记录(假定银行记录无误)

日期 摘要 金额

12月29日 因销售商品收到53转账支票一张 l4200

12月29日 开出71现金支票一张 5 000

12月30日 收到A公司交来的143转账支票一张 7 800

12月30日 开出95转账支票以支付货款 17 100

12月31日 开出96转账支票支付明年报刊订阅费 600

月末余额 76840

(2)银行对账单的记录

日期 摘要 金额

12月29日 支付71现金支票 5 000

12月30日 收到53转账支票 l4 200

12月30日 收到托收的货款 20 000

12月30日 支付95转账支票 ll 700

12月31日 结转银行结算手续费 380

月末余额89 260

要求:代华天公司完成下列银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008年12月31日 单位:元

项 目

金额

项 目

金额

企业银行存款日记账余额

(1)

银行对账单余额

(5)

加:银行己收企业未收的款项合计

(2)

加:企业已收银行未收的款项合计

(6)

减:银仃已付企业禾付的款项合计

(3)

减:企业已付银行未付的款项合计

(7)

调节后余额

(4)

调节后余额

(8)

2.资料:华天公司2008年12月银行存款日记账与银行对账单在28日以后的资料如下(假定28日以前的记录均正确):

(1)华天公司银行存款日记账的账面记录:

日 期

摘要

金额

29日

开出转账支票0110,支付购料款

23 400

30日

存入购货方转账支票0232

29 250

30日

开出转账支票0111,支付运输费

1 800

31日

存入购货方转账支票170

9 360

银行存款日记账期末余额

88 769

(2)银行对账单的记录:

日 期

摘要

金额

30日

转账支票0110

23 400

30日

代付电费

2 490

31日

存入转账支票0232

29 250

31日

存款利息

1 650

31日

收回托收的货款

11 700

银行对账单余额

92 069

要求:请代华天公司完成下列银行存款余额调节表的编制。

银行存款余额调节表

编制单位:华天公司 2008年12月31日 单位:元

项 目

金额

项 目

金额

企业银行存款日记账余额

(1)

银行对账单余额

(5)

加:银行已收企业未收的款项合计

(2)

加:企业已收银行未收的款项合计

(6)

减:银行己付企业未付的款项合计

调节后余额

(3)

(4)

减:企业已付银行未付的款项合计

调节后余额

(7)

(8)

更多“银行余额调节表 1.华天公司2008年12月最后三天的银行存款日记账和银行对账单的有关记录如下: (1)”相关的问题

更多“银行余额调节表 1.华天公司2008年12月最后三天的银行存款日记账和银行对账单的有关记录如下: (1)”相关的问题

第1题

要求:根据下述业务编制对应的会计分录。

(1)在财产清查过程中盘盈库存现金20 000元,其中12 000元属于应支付给其他公司的违约金,剩余盘盈金额无法查明原因。

(2)在财产清查中,盘亏设备一台,原值为80 000元,已提折旧50 000元。经查明,过失人赔偿5 000元,已批准进行处理。

(3)现金清查时短款52元,属于出纳员的责任,尚未收到赔款。

(4)发现某产品盘盈200千克,单位成本为l0元,共计2 000元。经查该项盘盈属于收发计量错误造成。

(5)盘亏材料l0 000元,可以收回的保险赔偿和过失人赔款合计5 000元,剩余的净损失中有3 000元属于非常损失,2 000元属于自然损耗。

第2题

某公司为增值税一般纳税人,2014年3月份发生以下业务。根据各项经济业务编制对应的会计分录。

(1)3月2日,销售一批商品,开具的增值税专用发票上注明的售价为800 000 ,增值税税额为136 000 。商品已发出,货款尚未收到。该批商品的成本为600 000元。

(2)3月10日,销售一批原材料,开具的增值税专用发票上注明的售价为60 000 ,增值税额为l0 200元,款项已由银行收讫。该批原材料的实际成本为34 000元。

(3)3月份,销售部门发生费用340 000元。其中,销售人员薪酬250 000元,销售部专用办公设备折旧费90 000元。

(4)3月份,行政管理部门发生费用210 000元。其中,行政人员薪酬100 000元,行政部专用办公设备折旧费35 000元,报销行政人员差旅费25 000元(假定报销人未预借差旅费),发生业务招待费50000元(以银行存款支付)。

(5)3月31日,发生公益性捐赠40 000元,通过银行转账支付。

第3题

乐星公司为增值税一般纳税人,适用的增值税税率为l7%,该公司2013年3月发生 如下经济业务。

根据下列资料,使用借贷记账法编制会计分录。

(1)从华邦公司购买A材料一批,取得的增值税专用发票上注明的买价为20 000元,增值税为3 400元,发生的运费为600元(运费按7%扣除率计算增值税允许抵扣)。当即用一张转账支票结算所有款项。材料尚未入库。

(2)销售一批材料给兴科公司,售价5 000元,增值税为850元,兴科公司交给乐星公司 一张面值与该笔经济业务金额相等的2个月到期的商业承兑汇票。

(3)计提应由本月负担的银行借款利息3 500元。

(4)计提本月固定资产的折旧,其中:基本生产车间85 000元,管理部门60 000元, 销售部门40 000元,经营租出的30 000元。

(5)转销盘亏的固定资产净损失46 000元。

第4题

甲公司l0月份发生以下业务

(1)10月3日,甲公司购入A材料一批,取得的增值税专用发票上记载的价款为400 000元,增值税额为68 000元,材料已运到并验收入库,款项尚未支付

(2)10月10日,用银行存款实际支付职工工资100 000元

(3)10月12日,销售一批商品,开具的增值税专用发票上注明的售价为800 000元,增值税税额为136 000元,商品己发出,货款尚未收到,该批商品的成本为600 000元

(4)10月28日,计算分配职工工资l50 000元,其中:生产工人工资100 000元,车间管理人员工资20 000元,企业管理人员工资30 000元

(5)10月31日,计提固定资产折旧24 000元,其中管理用设备折旧4 000元,生产设备折旧20 000元除上述资料外,不考虑其他因素。请逐笔编制相应的会计分录

第5题

甲公司20×9年9月发生以下经济业务:

(1)2日,向A公司购人材料一批,价款100000元,增值税17000元,材料已验收入库,款项尚未支付。

(2)3日.以银行存款支付上述款项。

(3)接供电部门通知,本月应付电费58000元,其中生产车间电费42000元,行政管理部门电费16000元。

(4)5日,与B公司签订商品销售合同,销售价款200000元,增值税34000元。按照合同规定,B公司先通过银行转账预付100000元,余款在货物验收后付清。

(5)22日,发出商品,同日收到B公司补付的欠款。

要求:按照上述经济业务逐笔编制相关会计分录。

第6题

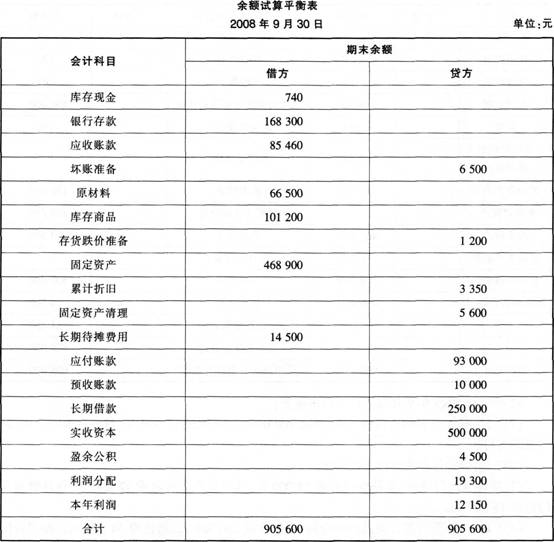

X公司20x8年9月的余额试算平衡如下:

补充资料:(1)长期待摊费用中含将于一年内摊销的金额8000元。

(2)长期借款期末余额中将于一年内到期归还的长期借款数为100000元。

(3)应收账款有关明细账期末余额情况为:“应收账款——A公司”借方余额98000,“应收账款——B公司”贷方余额12540。

(4)应付账款有关明细账期末余额情况为:“应付账款——C公司”贷方余额98000,“应付账款——D公司”借方余额5000。

(5)预收账款有关明细账期末余额情况为:“预收账款——E公司”贷方余额12000,“预收账款——F公司”借方余额2000。

要求:请代X公司完成下列资产负债表的编制。

第7题

甲公司20x8年度的有关资料如下:

(1)年初未分配利润为150万元,本年利润总额为400万元,适用的企业所得税率为25%,假定不存在纳税调整因素。

(2)按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(3)向投资者宣告分配利润40万元。

要求:

(1)计算甲公司本期所得税费用。

(2)编制甲公司确认本期所得税费用的会计分录。

(3)编制甲公司提取盈余公积的会计分录。

(4)编制甲公司宣告分配利润的会计分录。

(5)计算年末未分配利润。

(答案中的金额单位用万元表示)

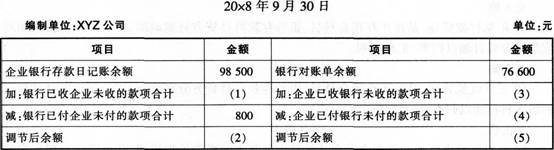

第8题

XYZ公司20×8年9月30日银行存款日记账余额为98 500元,9月底与银行往来的其余资料如下:

(1)9月30日,收到购货方转账支票一张,金额为12 600元,已经送存银行,但银行尚未入账。

(2)本公司当月的水电费用800元银行已代为支付,但公司未接到通知而尚未入账。

(3)本公司当月开出的用以支付供货方货款的转账支票,尚有4 500元未兑现。

(4)本公司送存银行的某客户转账支票35 000元,因对象存款不足而被退票,而公司未接到通知。

(5)公司委托银行代收的款项22 000元,银行已转入本公司的存款户,但本公司尚未收到通知人账。

要求;完成下列XYZ公司的银行存款余额调节表。

第9题

不含增值税),2012年2月该厂购销情况如下:

(1)销售给特约经销商A小汽车50辆,经销商已提取40辆小汽车,其余10辆尚未提货;该厂已经开具了50辆小汽车的增值税专用发票。

(2)抵债给某供货商小汽车8辆,并开具了增值税专用发票;为该业务支付运费12000元,运输单位发票抬头为供货商,发票已由该厂转给供货商。

(3)与特约经销商8签订了60辆小汽车的代销协议,代销手续费5%,该厂当即开具了60辆小汽车的增值税专用发票,当月收到经销商返还的30辆小汽车的代销清单及销货款。

(4)以本厂生产的10辆小汽车,向一汽车配件厂换取600000元的专用配件,双方均已收到货物,未开具增值税专用发票。

(5)销售使用过两年的一台旧机床,账面原价400000元,已提取折旧100000元,销售价格410000元。

(6)国内购进小汽车零配件一批,取得增值税专用发票上注明的销售金额4000000元,货已入库;另支付运费金额30000元,取得运输单位开具的运输发票上注明运费金额20000元,建设基金5000元,装卸费2000元,保险费3000元,本月未报送增值税运输发票抵扣清单及电子信息。

(7)从国内小规模纳税人处购进自产小汽车零配件一批,并取得当地税务机关开具的增值税专用发票注明价款60000元,货已验收入库。

(8)从国外进口原材料一批,支付买价400000元、相关费用30000元,支付到达我国海关前的运输费用40000元、保险费用20000元。

(9)经主管税务机关核准购进税控收款机一台,取得增值税专用发票注明金额5000元,税额850元。

(10)本厂基本建设工程领取上月购进的生产用钢材价值100000元。

(11)购进办公用品一批,取得普通发票注明价款20000元;购置复印机一台,普通发票上注明价款50000元,为职工食堂购置用具一批,取得增值税专用发票注明价款10000元。

要求:假设小汽车适用消费税税率5%,关税税率20%,依据增值税纳税申报表的H径,请计算下列小问,每问需计算出合计数。

该厂2月份:

1.进口环节应缴纳的关税。

2.进口环节缴纳的增值税。

3.当月可以实际抵扣的税额。

4.当月销项税额。

5.当月应纳的增值税额。

第10题

产权证、契税完税证明和房地产开发公司开具的30万元的销售不动产发票。2012年8月15日,甲将该住房赠与乙(该房不属于乙的家庭唯一生活用房),当时该房的评估价格为35万元。后乙为改善住房条件,于2014年10月10日对外销售该房,取得售房款40万元。

(已知:契税税率为3%,印花税忽略不计。)要求:根据以上资料,回答下列小问。

请计算乙将受赠房屋转让后应缴纳的个人所得税。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!