重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“要求: 一条电子产品生产组装线(其生产活动见下表)的总装配时间为66分钟。工厂确定每天的工作时间为480分钟,出产量为40。试画出顺序图并找出工序的最小数目。然后安排工序以平衡组装线。这条组装线的平衡…”相关的问题

更多“要求: 一条电子产品生产组装线(其生产活动见下表)的总装配时间为66分钟。工厂确定每天的工作时间为480分钟,出产量为40。试画出顺序图并找出工序的最小数目。然后安排工序以平衡组装线。这条组装线的平衡…”相关的问题

第1题

【问题】

该中外合资电子企业的用地是否符合城市规划要求?怎样办理手续?

第3题

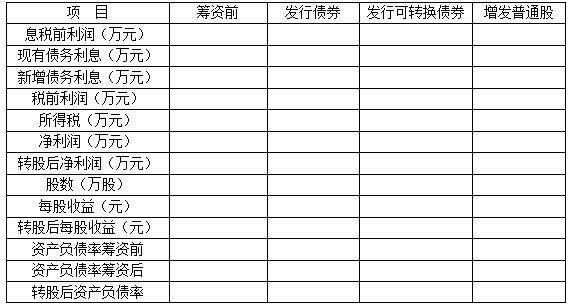

资料二:甲股份有限公司为国有控股上市公司。2010年12月31日,公司的资产总额为4亿元,负债总额为2.5亿元,年利率8%。其中,股本为5 000万元(每股面值1元)。2010年度公司的息税前利润6 000万元。公司实行当年净利润全部分配的股利政策。

为了保持利润较大幅度增长,并使股东获得良好的投资回报,公司决定投资建设一条生产线,计划总投资8千万元,建设期为1年。公司管理层要求财会部提出对该项目的融资方案。财会部以公司2010年相关数据为基础,经过测算,提出了以下三个融资方案:

方案一:发行公司债券

公司发行公司债券8千万元,期限为5年,年利率为6%,每年年末支付利息,到期一次还本。项目投产后至还款前,公司每年息税前利润将达到7 000万元。

方案二:发行可转换公司债券

公司按照面值发行3年期可转换公司债券8千万元,每张面值100元,共计80万张,票面利率为2%,每年年末支付利息。项目投产后至转股前,公司每年息税前利润将达到8 000万元。转股后,公司每年息税前利润将达到8 200万元。

可转换公司债券转股价为25元。预计公司可转换债券在2013年1月将会全部转换为股权。

方案三:发行公司股票

公司增发股票800万股,每股发行价为10元。项目投产后,公司每年息税前利润将达到9000万元。

为便于分析起见,假设以下情况:

(1) 所得税税率为25%;

(2)不考虑公司债券、可转换公司债券及股票发行费用;

(3)2011年初,融资方案已实施且资金到位,项目建设从2011年1月1日起实施并于年末完工,2012年1月1日正式投入生产。

要求:

1.根据资料一,计算A企业2013年下列指标。①目标利润;②单位变动成本;③变动成本率;④固定成本。

若目标利润为1720000元,计算A企业2013年实现目标利润的销售额。

计算盈亏平衡点销售量、安全边际量。

2.根据资料二

(1)分别分析项目投产后2年间(2012年至2013年)三个融资方案对公司资产负债率和每股收益(保留二位小数)的影响。将计算结果直接填入表中相应栏目。

(2)分析上述筹资方案的优缺点,从公司股东获得良好回报的角度,判断选择哪一个融资方案最佳,并简要说明理由。

第4题

问题:1.星际公司采用了什么经营战略?简要介绍该战略。2.你认为星际公司作为小企业还可以采用哪些经营战略?

第5题

(1)珠江公司在对存货进行检查时发现:库存的A产品为1 000台,每台单位成本2万元,账面余额2 000万元。珠江公司与甲公司于8月中旬签订了销售A产品的合同,每台销售价格为2.3万元,尚有300台将在下年年初发货。剩余的700台没有签订合同,预计销售价格为每台1.98万元。销售每台A产品预计发生的销售费用和相关税金为0.05万元。

珠江公司按单项存货计提存货跌价准备。对A产品此前已计提存货跌价准备10万元。

(2)珠江公司金融资产主要是应收票据。应收票据账面余额为5 000万元,其中:①应收乙公司1 000万元,系2007年9月收到的商业承兑汇票,将于2008年2月到期。经了解,乙公司财务状况良好,没有迹象表明无法收回票据款。②应收丙公司4 000万元,系2007年8月收到的商业承兑汇票,将于2008年年初到期。经了解,丙公司近期财务状况不断恶化,有证据表明无法按全额收回该票据款,预计未来收回的现金流量现值为3 500万元。

(3)珠江公司拥有一条电子产品的专业生产线,该生产线账面原值12 000万元,已提折旧4 000万元,已提固定资产减值准备500万元。该生产线在刚引进时处于国内先进水平,所生产的产品拥有很高的市场份额,效益良好。近两年来,生产经营形势发生了很大变化,企业内部报告的证据表明,该生产线所创造的净现金流量远远低于预计金额。2007年年末,经估算,该生产线的公允价值减去处置费用后的净额为6 000万元,预计未来现金流量的现值为6 800万元。

(4)珠江公司在三年前从德国购入一项某种电子产品的专有生产技术,总价值1 500万元人民币。至2007年年末,该无形资产账面余额为1 500万元,累计摊销600万元。经调查发现,自今年以来,市场上出现了大量的类似该专利生产的产品,使得该专利生产的产品销量严重下降,产品价格也不再占优势,给企业造成重大不利影响。经测算,该专利公允价值减去处置费用后的净额为560万元,继续使用所产生的未来现金流量的现值为720万元。

(5)珠江公司采取多元化经营策略,于2004年向煤炭生产企业丁公司投资,拥有丁公司25%的股权,并参与丁公司生产经营决策。该项投资在2007年年末的账面余额为4 500万元。丁公司在生产经营中,由于能源价格上涨,实现的净利润比原计划多了2倍多。在此有利形势下,丁公司投入巨额资金进行技术改造,进一步降低了生产成本,并有力保障了生产安全,在未来几年内将变得更有竞争力,预计实现的效益比2007年翻两番。

要求:

分析、判断上述各事项是否需要计提减值准备。如需计提,计算需计提的金额,并指出年末各项资产在资产负债表中应列示的金额。

第6题

公司产品大部分销往国外,部分在国内销售,公司重视质量与环保,已通过ISO9001及ISO14001认证,公司组织机构如下:总经理1名;副总经理1名。下设:总经理办公室;财务部(财务总监1名);人力资源部;销售部;制造部;生产计划采购部、质量部;技术开发部;计算机系统管理部。公司重视企业文化建设,并有工会组织。公司产品市场竞争激烈,水平和人员素质有待提高。公司员工平均工资3000元/月,公司准备加大国内市场开发,努力提高市场占有率1%。公司重视企业员工培训工作,把员工培训作为企业发展战略措施之一,计划3年内管理干部全部本土化。

要求人力资源部制订一份3年的员工培训计划,包括员工素质的提高、人才培养和培训经费预算。

第8题

工人30人;各类主管5人;区域销售经理2名;销售工程师5名;装配车间主任2名,质量管理人员2名;生产计划人员1名;采购员1名;财务经理1名;会计师1名;产品开发设计工程师2名;培训师1

第9题

第10题

(1) 购进电子电器产品,取得增值税专用发票,注明价款1258万元;自农村收购玉米小麦等粮食类货物,收购凭证注明价款为128万元;购进水饺等速冻食品,取得专用发票注明价款187万元。

(2)珠宝部:“以旧换新”方式销售24K纯金钻石项链980条,新项链对外含税销售价格25000元,旧项链作价13000元,每条项链从消费者手中收取新旧差价款12000元;并以同一方式销售某品牌镀金表200块,此表对外销售价每块不含税11350元,旧表作价350元。同期赠送业务关系户24K纯金戒指15枚(无同类市场价格),购进原价为3000元/枚;销售包金项链110条,向消费者开出的普通发票金额为50000元;销售镀金项链15条,向消费者开出的普通发票金额为80000元。(金银首饰成本利润率为6%)

(3) 本月销售电子产品,取得零售收入1857万元;小麦玉米等销售收入价税合计为258万元。

(4) 本期销售饲料,取得收入128万元,饲料系上期购进,价格为258万元,取得普通发票。

(本期珠宝部购进金银首饰等取得进项税为14万元)

根据上述资料回答下列问题:

销售金钻石项链缴纳的消费税为( )元。

A.58700

B.502564

C.122400

D.122500

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!