重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅲ、Ⅳ、Ⅴ

D.Ⅱ、Ⅲ、Ⅳ、Ⅴ

E.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

更多“乙公司是投资性主体,丙、丁是其两个子公司,其中丙公司...”相关的问题

更多“乙公司是投资性主体,丙、丁是其两个子公司,其中丙公司...”相关的问题

第1题

Ⅰ乙公司应将丁公司纳入其合并报表范围

Ⅱ 甲公司应将丁公司纳入其合并报表范围

Ⅲ 乙公司应将丙公司纳入其合并报表范围

Ⅳ 乙公司对丁公司的投资按交易性金融资产核算

Ⅴ 甲公司应将乙、丙、丁公司全部纳入其合并报表范围

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅲ、Ⅳ、Ⅴ

D.Ⅱ、Ⅲ、Ⅳ、Ⅴ

E.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

第2题

A.甲公司,明立公司直接拥有其51%的权益性资本

B.乙公司,明立公司直接拥有其20%的权益性资本,甲公司直接拥有其38%的权益性资本

C.丙公司,明立公司直接拥有其30%的权益性资本

D.丁公司,明立公司直接拥有其10%的权益性资本,丙公司直接拥有其60%的权益性资本

E.戊公司,明立公司直接拥有其45%的权益性资本,并在其董事会全体7位董事中拥有4位董事

第3题

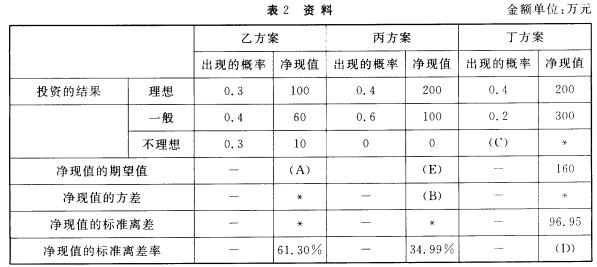

资料二:乙、丙、丁三个方案在不同情况下的各种投资结果及出现概率等资料见表2。

资料二:乙、丙、丁三个方案在不同情况下的各种投资结果及出现概率等资料见表2。

资料三:假定市场上的无风险收益率为9%,通货膨胀因素忽略不计,风险价值系数为1 0%,乙方案和丙方案预期的风险收益率分别为1 0%和8%,丁方案预期的总投资收益率为22%。 资料四:H公司原总资产为50亿元,负债为20亿元,债务利率为6%,企业所得税率为25%。H公司发行在外的普通股为3亿股。基于上述项目对资本性开支的需求,H公司拟对外融资20亿元。现有两种备选融资方案:一是增发普通股2亿股,发行价10元/股。二是向银行借款20亿元。上述项目预计的息税前利润合计为6亿元,并保持稳定。新增债务的利率因资产负债率提高而上升到8%。 要求:

资料三:假定市场上的无风险收益率为9%,通货膨胀因素忽略不计,风险价值系数为1 0%,乙方案和丙方案预期的风险收益率分别为1 0%和8%,丁方案预期的总投资收益率为22%。 资料四:H公司原总资产为50亿元,负债为20亿元,债务利率为6%,企业所得税率为25%。H公司发行在外的普通股为3亿股。基于上述项目对资本性开支的需求,H公司拟对外融资20亿元。现有两种备选融资方案:一是增发普通股2亿股,发行价10元/股。二是向银行借款20亿元。上述项目预计的息税前利润合计为6亿元,并保持稳定。新增债务的利率因资产负债率提高而上升到8%。 要求:

确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)。

第4题

(1) 公司章程由丁独自起草,无须股东会审议通过。

(2) 公司不设董事会,只设执行董事,甲为执行董事,并担任法人代表和公司总经理。

(3) 由甲提议乙担任公司财务负责人并兼任公司监事。

(4) 公司成立后,不足资金通过发生公司债券筹集,并计划发行公司债券200万元。

(5) 公司修改公司章程或与其他公司合并时,须经全体股东的过半数通过。

(6) 公司前3年无论盈利与否,均不提取盈余公积。

要求:根据以上资料,结合公司法的规定,分析说明该协议有哪些不当之处,并说明理由。

第5题

第一、公司章程由丁独立起草,无须公司董事会审议通过。

第二、公司不设董事会,只设执行董事,甲为执行董事,并担任法定代表人及公司总经理。

第三、由甲提议,乙担任公司财务负责人,并兼任公司监事。

第四、公司成立后不足资金通过发行公司债券筹集,并计划发行公司债券20万元。

第五、修改公司章程或与其他公司合并时,需经全体公司董事过半数通过。

第六、公司前三年无论盈利与否,均不提取盈余公积金。

根据以上资料,结合公司法规定,分析说明以上不妥之处。

第6题

A.按照实际出资金额确定对乙公司投资的投资资本

B.将按持股比例计算应享有乙公司其它综合收益变动的份额确认为投资收益

C.投资时将实际出资金额与享有乙公司可辨认净资产份额之间的差额确认为其他综合收益

D.对乙公司投资年末账面价值与计税基础不同产生的应纳税暂时性差异,不应确认递延所得税负债

第7题

A.甲公司对乙公司的投资采用权益法进行后续计量

B.甲公司对丙公司的投资采用成本法进行后续计量

C.甲公司对丁公司的投资采用公允价值进行后续计量

D.甲公司对戊公司的投资采用公允价值进行后续计量

第8题

(1).“大力”牌注册商标专用权归谁享有和行使?

(2).某丙的行为属于什么性质的行为?

(3).丁公司、戊公司、庚厂与辛厂的行为分别属于什么性质的行为?

(4).辰厂的行为是什么行为?是否合法?

(5).对丙、丁公司、戊公司、庚厂、辛厂的行为甲乙两公司可以通过什么途径维护自己的合法权益?

(6).“大力”牌注册商标的有效期限是几年?有效期满,商标所有人应当如何维护注册商标专用权?

第9题

A.甲公司对丙公司的投资采用成本法进行后续计量

B.甲公司对乙公司的投资用权益法进行后续计量

C.甲公司对戊公司的投资采用公允价值进行后续计量

D.甲公司对丁公司的投资采用公允价值进行后续计量

第10题

经过与丙公司的接触,乙公司认为,全面收购丙公司符合其长远发展目标。丙公司在尼日利亚的全资子公司是其营业收入和净利润的主要米源,经营石油开采、管道运输、加工、销售等石油化工相关的业务,拥有的油气储量占尼目利Ⅱ已探明油气储量的五分之一。此J'l-,丙公司于2009年初在伊拉克以15亿英磅的价格购买了新的油田,目前正在进行深入勘探。对于丙公司购买的伊拉克油田,很多股东对该油田储量的预测并不乐观,导致丙公司的股票价格自2009年开始一直低于每股15英镑。

2011年4月7日,乙公司认为收购丙公司的时机已经成熟。因而向丙公司的股东发出收购要约,拟以每股l8英镑的价格收购丙公司其他股东持有的全部股份,该收购价格比报价前20个交易日丙公司股票的平均收盘价格高出25%。在乙公司发布要约收购丙公司消息的当天,丙公司股票价格大幅上涨,报收丁^每股19英镑。并且,英国政府相关监管部门表示,将密切关注乙公司收购丙公司事宜。

要求:

(1)简要分析乙公司作出收购丙公司的决策时应当特别考虑的政治环境因素。

(2)简要分析乙公司收购丙公司可能存在的政治风险,并指出应对政治风险的主要可能措施。

(3)简要分析乙公司收购丙公司应当特别考虑的当前经济环境因素。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!