重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

更多“企业管理者对产品生产中生产费用的支出和产品成本的形成进行核算,就是产()”相关的问题

更多“企业管理者对产品生产中生产费用的支出和产品成本的形成进行核算,就是产()”相关的问题

第2题

:A、(4)

B、(2)

C、(7)、(8)

D、(8)、(9)

第3题

:A.(1)、(2)

B.(3)

C.(5)、(6)

D.(7)、(10)

第4题

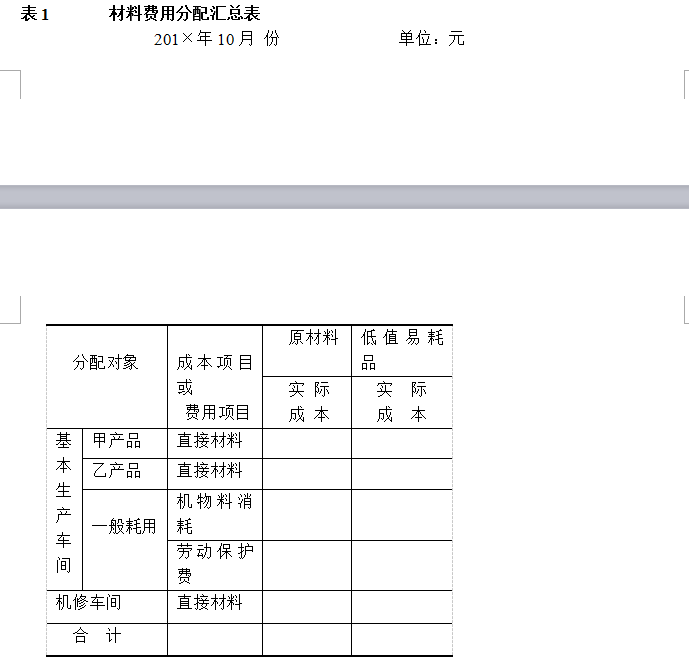

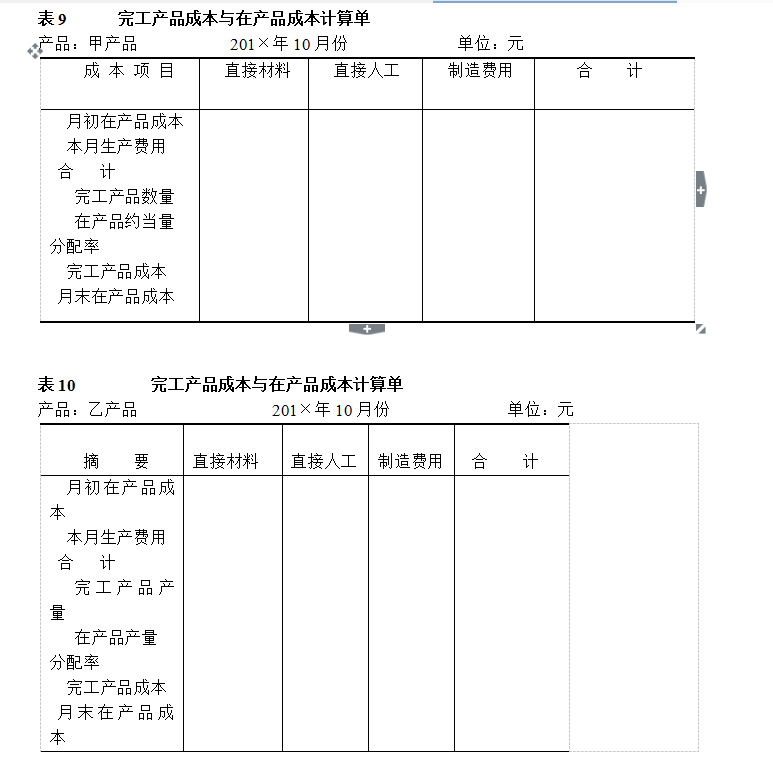

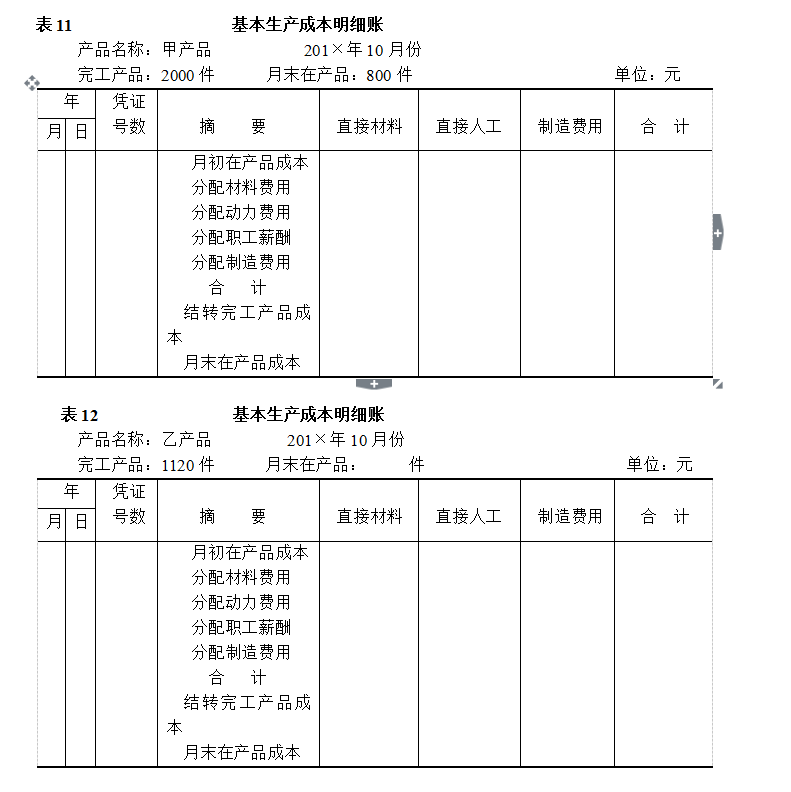

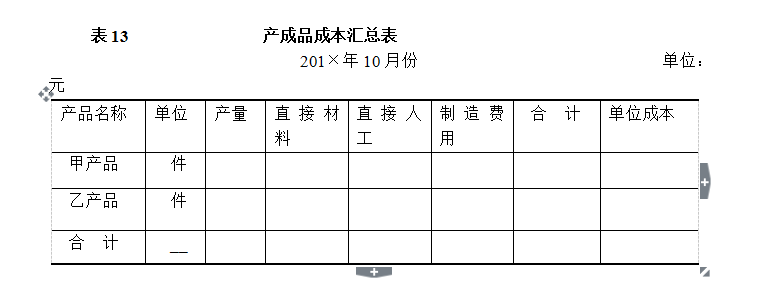

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

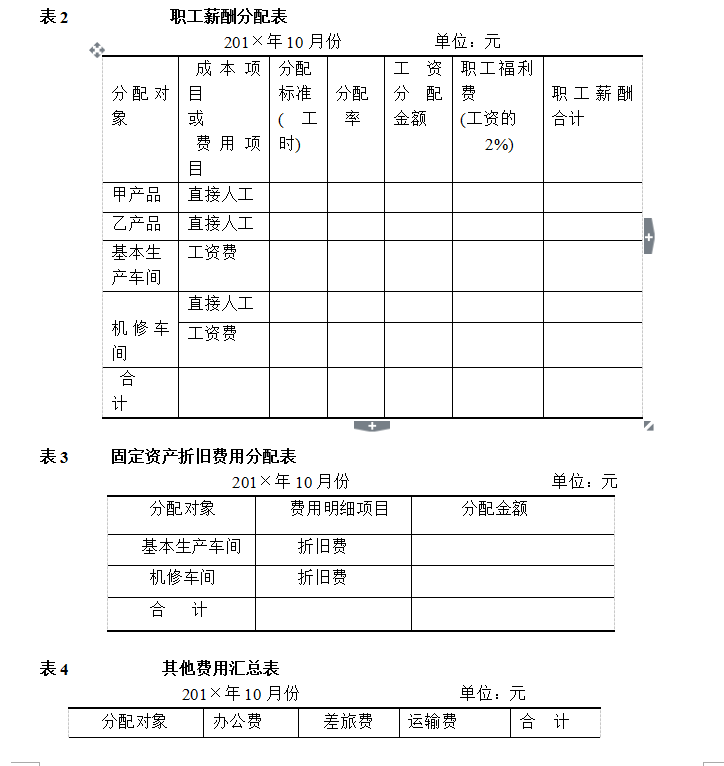

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

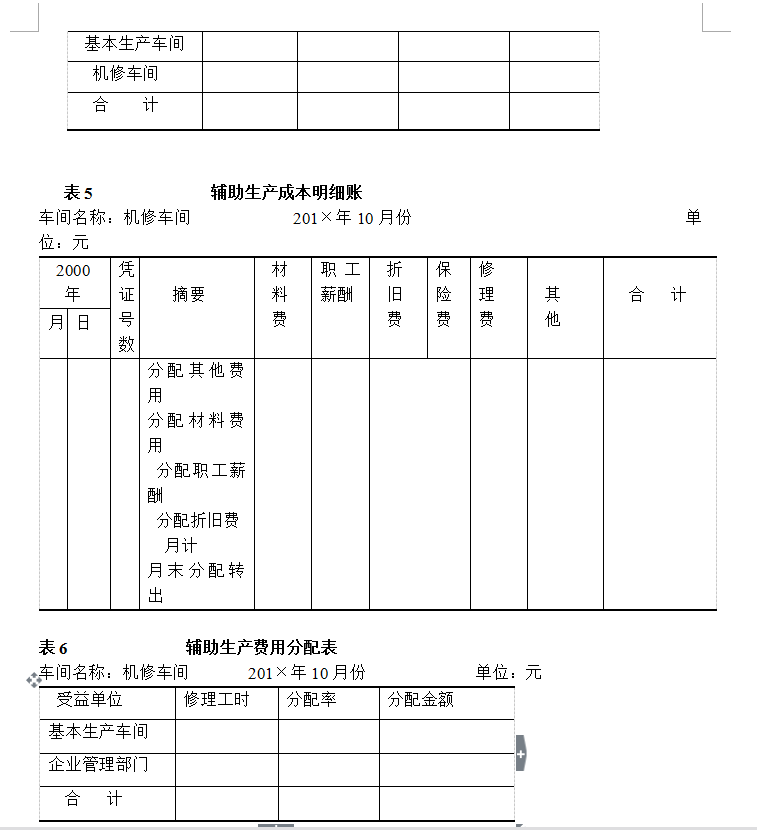

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

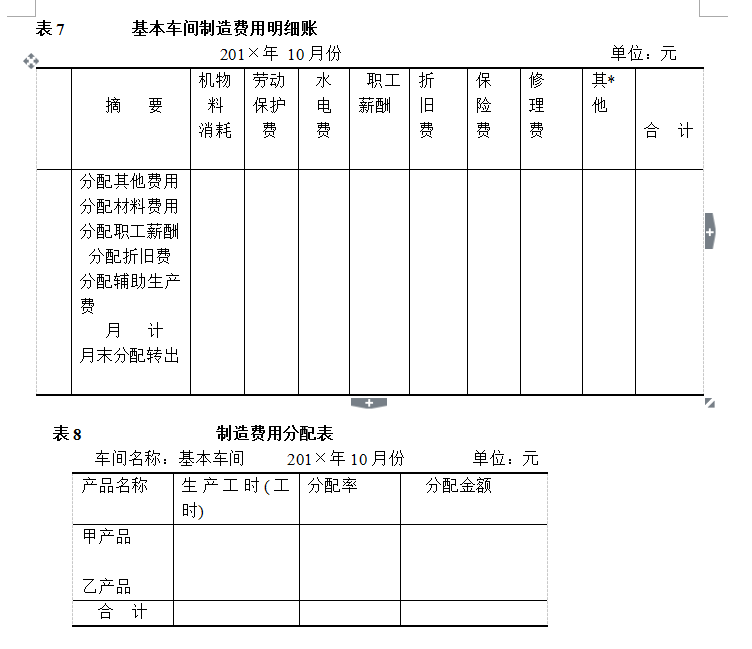

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

第5题

A. 成本核算是进行成本管理的第一步,是指对生产费用发生和产品成本形成所进行的会计核算

B. 成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差异化战略要高

C. 成本核算应采用历史成本计量

D. 成本核算是成本分析和成本控制的信息基础

第7题

A、不按生产步骤计算产品成本

B、按产品类别计算产品成本

C、按产品品种产品成本

D、既按生产步骤又按产品品种计算产品成本

第8题

要求: 通过对企业电子产品生产流程的描述,完成该产品的详细生产工艺流程图。 该企业分两个车间,二楼为电路板生产车间,一楼为产品装配车间。生产流程如下: 1)采购进厂的元器件经进货检验后进入元器件仓管理。 2)生产计划排出后按计划将元器件发给整形部门,对元器件、印制板进行整形,做好上线准备。 3)贴片室将整形后的印制板及所需的元器件领至本部门进行贴片和回流焊。 4)自动插件室将贴好元件的板及所需的元器件领至本部门进行机插,插好元件的电路板送至手插线上。 5)这里安排了三条插件焊接生产线,整个企业的产量每天5000台,电路板车间安装三条插件焊接线,其中一条生产线生产显示板,两条生产线生产控制主板。经过自动贴片和自动插件的电路板在手工插件线上插好剩下的元器件后送入波峰焊机焊接,然后经补焊、修理、测试检验合格后送到装配车间装配。 6)二楼的其他几个单元是生产、技术、品质等管理部门和设备工装维修部门。 7)总装车间的主要生产设备是两条装配线和一个产品老化室,经装配好的产品送到老化室进行高温、高电压、大负荷、长时间通电老化,最后经检验合格后包装进入成品仓库。 8)品质检验部门还将对产品进行抽检和环境试验。 该产品生产工艺流程图:

第9题

A. 委托方其他单位进行研发,委托方支付受托方的研发费用,应通过“研发支出-自主研发”科目核算。

B. 委托方其他单位进行研发,受托方研发活动发生的成本,通过“研发支出-受托研发”科目核算,并根据收款的金额结转“生产成本-技术成本”科目,确认“主营业务收入-技术收入”。

C. 多家单位联合委托科研企业进行研究开发的,委托各方对共同投资形成的无形资产,可按照企业相关资产的经济利益实现方式确定各自的摊销年限,分别进行摊销处理。

D. 企业在项目研究开发过程中购置的符合固定资产管理标准的设备,应通过“研发支出”科目归集,并在设备购置当月转为资产。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!