重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

纠错

纠错

更多“从财务杠杆看“大马不死”的神话韩国大宇集团与1967年有金宇中创建,初创时主要从事劳动密集型产品”相关的问题

更多“从财务杠杆看“大马不死”的神话韩国大宇集团与1967年有金宇中创建,初创时主要从事劳动密集型产品”相关的问题

第1题

大宇公司创建于 1967年,其创始人金宇中勤奋、严厉、具有强烈的进取心。大宇 最初在出口纺织品方面取得了成功。公司业务不断扩展到贸易、汽车、机械、电子、建筑、 重型造船、电脑、电信以及金融领域,成为韩国第四大企业集团。 大宇公司是西尔斯 (Sears)、 Christian Dior 等多家公司的纺织品供应商。大宇还同通用汽车公司成立了合资企业生产 LeMarts牌汽车。然而,由于劳动力和其他一些问题,汽车产品发送受至到了限制。 公司成功的重要因素是总裁金宇中努力工作的理念以及植入人们脑海深处的价值 观。可是。到了 20世纪80年代末和 90年代初,公司开始面临着几个问题。其中一个 是金宇中的担心——随着韩国进一步繁荣和发展,工人们可能丧失努力工作的热情。 另外,年轻工人的不满情绪越来越强烈,奋发向上的精神正被淡忘。

由于金宇中对此疏于管理、放任自流,大宇集团申的某些公司便处于失控状态。 例如,在并不赚钱的重型造船行业,他注意到有许多不必要的花费。后来,仅是撤除 公司开办的理发店便为公司每年节约 800万美元。 总体上讲,大宇公司的员工年龄轻,受教育程度高,大宇公司的高级职位中,并 无裙带关系,这一点与许多其他韩国公司的相似职位比较而言,大有不同。 虽然大宇公司拥有 91000名员工,是一家大型公司,但它在任何一个产业中都不 占有支配地位。大宇制定了努力成为 Caterpillar 、通用汽车和波音等几家国外大公司供 应商的战略,这也许会导致大宇失去以自己的品牌成为主要市场开拓者的机会。在 20 世纪90年代,金宇中也一直在欧洲寻找机会,比如,他同在法国的一家经销公司成立 了合资企业。 这些重大的重组活动已经产生了一些积极效果,金宇中出售了一些钢铁、金融和 房地产项目,加强管理代替了放任自流的管理风格,重新实行了集权化管理;一些管 理者或退休,或解聘,此外,还撤销了几千个岗位。 所有这些变化对财务状况和公司文化都产生了积极的影响,然而,到了 20世纪90 年代初期,大宇还需要对付坚挺的韩国货币、上升的劳动力成本与日本的竞争,以及 其业务涉及的不同国家的经济衰退等不利因素。

试分析:

(1) 本案例中,哪些是可控因素,哪些是不可控因素 ?

(2) 你如何评价金宇中的反应对策 ?从本案例中你能得出什么结论 ?

第2题

例如:在并不赚钱的重型造船行业,他注意到有许多不必要的花费。后来,仅是撒出公司严办的理发店便为公司每年节约350万美元。

总体上讲,大宇公司的员工年龄轻,受教育程度高。大字公司的高级职位中,并无裙带关系,这一点与许多其他韩国公司的相似职位比较而言,大有不同。

虽然大宇公司拥有91000名员工。是一一家大型公司,但它在任何一一个产业中都不占有支配地位。大宇制定了努力成为Caterpilr·通用汽车和波晋等几家国外大公司供应商的战略,这也许公导致大字失去以自己的晶牌成为主要市场开拓者的机会。在20世纪90年代,金宇中也一直在欧洲寻找机会。比如,他同在法国的一家经销公司成立了合资企业。

这些重大的重组活动已经产生了一些积极效果,金字中出售了一些钢铁、金融和房地产项目,加强管理代替了放任自流的管理风格。重新实行了集权化管理:一些管理者或退休,或解聘,此外,还撒销了几千个岗位。所有这些变化对财务状况和公司文化都产生了积极的影响。然而,到了20世纪90年代初期,大宇还需要对付坚挺的韩国货币,上升的劳动力成本与日本的竞争,以及其业务沙及的不同国家的经济衰退等不利因素。

问题:

(1)本案例中,哪些是可控因素,哪些是不可控因素?

(2)你如何评价金字中的反应对策?从本例中你能得出什么结论?

第3题

第4题

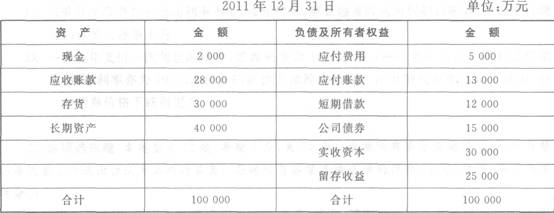

公司2011年的销售收入为100000万元,股利支付率为50%,如果2012年的销售收入增长率为10%,销售净利率为10%,公司采用的是固定股利支付率政策。 要求: (1)计算2012年的净利润及其应分配的股利; (2)若公司经营资产和经营负债与销售收入增长成正比率变动,现金均为经营所需要的货币资金,目前没有可供动用的额外金融资产,预测2012年需从外部追加的资金; (3)若不考虑目标资本结构的要求,2012年所需从外部追加的资金采用发行面值为1000元,票面利率8%,期限5年,每年付息,到期还本的债券的方案,若发行时的市场利率为10%,债券的筹资费率为2%,所得税税率为30%(为了简化计算),计算债券的发行价格以及债券的资本成本; (4)根据以上计算结果,计算填列该公司2012年预计的资产负债表。

公司2011年的销售收入为100000万元,股利支付率为50%,如果2012年的销售收入增长率为10%,销售净利率为10%,公司采用的是固定股利支付率政策。 要求: (1)计算2012年的净利润及其应分配的股利; (2)若公司经营资产和经营负债与销售收入增长成正比率变动,现金均为经营所需要的货币资金,目前没有可供动用的额外金融资产,预测2012年需从外部追加的资金; (3)若不考虑目标资本结构的要求,2012年所需从外部追加的资金采用发行面值为1000元,票面利率8%,期限5年,每年付息,到期还本的债券的方案,若发行时的市场利率为10%,债券的筹资费率为2%,所得税税率为30%(为了简化计算),计算债券的发行价格以及债券的资本成本; (4)根据以上计算结果,计算填列该公司2012年预计的资产负债表。

第5题

A.大宇商贸发展有限公司可以申请仲裁

B.如果大宇公司申请了仲裁,红山公司就不可以再向法院提起诉讼

C.大宇商贸发展有限公司可以向人民法院提起诉讼,以诉讼方式解决纠纷

D.红山服装有限公司可以向人民法院提起诉讼,以诉讼方式解决纠纷

第7题

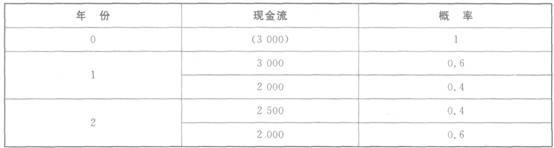

要求: (1)计算第1年和第2年现金流的标准差; (2)计算项目现金流的标准差; (3)计算项目现金流的变异系数; (4)计算项目的期望净现值; (5)判断该投资方案是否可行; (6)如果第一年的肯定当量系数为0.8,第二年的肯定当量系数为0.85,用风险调整现金流量法判断项目是否可行; (7)如果该公司考虑了悲观的情景,运用场景概况分析该方案是否可行。

要求: (1)计算第1年和第2年现金流的标准差; (2)计算项目现金流的标准差; (3)计算项目现金流的变异系数; (4)计算项目的期望净现值; (5)判断该投资方案是否可行; (6)如果第一年的肯定当量系数为0.8,第二年的肯定当量系数为0.85,用风险调整现金流量法判断项目是否可行; (7)如果该公司考虑了悲观的情景,运用场景概况分析该方案是否可行。

第8题

A.本案碰撞引起的货损应由甲公司自行承担

B.依《海牙规则》,“希拉”轮所有人对过失碰撞引起的货损可以免责

C.因甲公司投保的是平安险,保险公司对本案碰撞引起的部分货物损失不承担赔偿责任

D.因已知货物受损,所以即使单证相符,甲公司仍有权要求银行拒付货款

第9题

(1) 2日,购买原材料一批,增值税专用发票上注明价款为600000元,增值税额为102000元,公司已用转账支票付款,材料当即验收入库。

(2) 4日,将多余的某种原材料对外销售,销售价格为410000元,增值税销项税额为69700元,全部款项已存入银行。

(3) 10日,销售产品一批,销售价格为200000元(不含税),提货单和增值税专用发票已交购货方,但货款尚未收到。

(4) 大宇公司曾在2007年1月14日与大海公司签订一项销售合同,按合同规定,货款金额总计800000元(不含税),大海公司当即预付货款320000元。余款待交货时一次付清。5月5日,大宇公司按合同规定将全部产品交付大海公司。

(5) 16日,收到大海公司补付的款项并存入银行。

(6) 17日,购入运输货车一辆,增值税专用发票列明价款50000元,增值税8500元,款项已用转账支票付讫,货车直接交车队使用。

(7) 19日,在建工程领用原材料一批,该批原材料实际成本为300000元,增值税进项税额为51000元。

(8) 20日,购买原材料一批,增值税专用发票上注明价款为400000元,增值税额为68000元,货款尚未支付,材料已验收入库。

(9) 22日,将本公司生产的一批产品用于在建工程,其成本为500000元,对外销售价格为800000元(公允价格)。

(10) 大宇公司上月份曾与大江公司签订一项购货合同。按合同规定,货款金额总计300000元(不含税),当时已预付90000元。5月25日,大宇公司收到货物并验收入库,当即按合同规定支付其余款项。购进货物的增值税税率为17%。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!