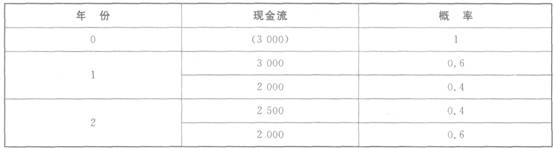

大宇公司2009年有一个投资机会,无风险的报酬率为4%,投资人要求的必要报酬率为10%,要求现金流变化

要求: (1)计算第1年和第2年现金流的标准差; (2)计算项目现金流的标准差; (3)计算项目现金流的变异系数; (4)计算项目的期望净现值; (5)判断该投资方案是否可行; (6)如果第一年的肯定当量系数为0.8,第二年的肯定当量系数为0.85,用风险调整现金流量法判断项目是否可行; (7)如果该公司考虑了悲观的情景,运用场景概况分析该方案是否可行。

要求: (1)计算第1年和第2年现金流的标准差; (2)计算项目现金流的标准差; (3)计算项目现金流的变异系数; (4)计算项目的期望净现值; (5)判断该投资方案是否可行; (6)如果第一年的肯定当量系数为0.8,第二年的肯定当量系数为0.85,用风险调整现金流量法判断项目是否可行; (7)如果该公司考虑了悲观的情景,运用场景概况分析该方案是否可行。

第1题

年增加销售收入280万元,增加付现成本65万元。该项固定资产预计使用10年,按直线法提取折旧,预计残值为50万元。该公司拟按目前产权比率为2/5的目标结构来追加资金,预计负债的利息率为12%,所得税税率为30%。公司过去没有投产过类似项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β系数为1.2,其资产负债率为 50%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为14%。

要求:计算项目的净现值,并评价项目的可行性(加权平均资本成本计算结果取整)。

第2题

A和B公司普通股股票的期望收益率和标准差如下,两种股票预期的相关系数是 -0.35,该组合由60%的A公司股票和40%的B公司股票组成。

1.jpg)

要求:计算组合的风险和收益。

第3题

品40%,B产品30%。全月固定成本100000元。

要求:

(1)设本月各产品的预计销售量分别为:A产品20000件,B产品10000件。请计算以下各项指标;

①盈亏临界点的销售量(用金额表现)。

②A、B两种产品的盈亏临界点的销售量(用实物单位表现)。

③安全边际(用金额表现)。

④本月的预计利润。

(2)设每月增加广告费5000元,可使A产品的月销售量增加到25000件,而B产品的月销售量将减少到8000件,通过计算说明采取这一措施是否合算。

(3)根据(2)的有关数据重新计算盈亏临界点的销售量(用金额表现)。

第4题

增长14%,第2年增长14%,第3年增长8%,第4年及以后将保持其净收益水平。该公司一直采用固定支付率的股利政策,并打算今后继续实行该政策。该公司没有增发普通股和发行优先股的计划。

要求:

(1)假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元);

(2)如果股票的价格为24.89元,计算股票的预期报酬率(精确到1%);

计算步骤和结果可以用表格形式表达,也可以用算式表达。

第5题

预计ABC公司明年的税后利润为1000万元,发行在外的普通股500万股。

要求:

(1)假设其市盈率应为12倍,计算其股票的价值;

(2)预计其盈余的60%将用于发放现金股利,股票获利率应为4%,计算其股票的价值;

(3)假设成长率为6%,必要报酬率为10%,预计盈余的60%用于发放股利,用固定成长股利模式计算其股票价值。

第6题

某公司2005年年终利润分配前的股东权益项目资料如下:

.jpg)

公司股票的每股现行市价为14元。

要求:计算回答下述三个互不关联的问题:

(1)如若按1股换4股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(2)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,并按新股数发放现金股利,且希望普通股市价达到每股12元,计算每股现金股利应是多少?

(3)假设2005年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,计算最高可分配的每股股利额;

(4)假设2005年净利润为500万元,期初未分配利润为1500万元,按规定,本年应该提取10%的公积金,2006年预计需要增加投资资本600万元,目标资本结构为权益资本占 60%,债务资本占40%,公司采用剩余股利政策,计算每股股利。

第7题

准发行可转换公司债券筹资(不考虑筹资费率),所募集资金的投向符合国家产业政策。有关资料如下:

(1)该债券面值总额为12000万元、期限5年,转换前每半年付息一次,票面年利率 3%。该债券持有到期时按面值偿还,发行1年后可随时按每股4元的转换价格转换为公司普通股。

(2)发行前的资产总额为80000万元,权益乘数为2,累计债券总额占净资产的10%。

(3)2005年9月1日的市场利率(银行同期存款利率)为4%。

(4)假设2006年10月16日甲公司同意按约定的条款接受一投资者将其所持有面值为 6000万元的可转换债券转换为普通股。

(5)假设2006年度实现净利润8075万元,甲公司于2006年12月31日派发当年的现金股利4980万元,2006年12月31日每股市价为15.2元。

要求:根据上内容,分别回答下列问题:

(1)根据债券估价模型,计算债券发行额(单位为万元,取整数);

(2)结合题中所给资料和要求(1)的结果,判断说明甲公司符合发行可转换公司债券的哪些条件。

(3)假设2006年初发行在外的普通股股数为4000万股,计算2006年该公司的每股盈余、每股股利、留存收益比率和市盈率;

(4)假定公司股票为股利固定增长股票,股利固定增长率为4.5%,计算该公司股票的预期收益率;

(5)假设无风险报酬率为2.5%,该公司股票的β系数为1.2,市场平均风险股票的必要收益率为5%,计算该公司股票的必要收益率。

(6)结合要求(4)和(5)的结果,做出是否购买甲公司股票的决策。

已知:(P/A,2%,10)=8.9826,(P/S,2%,10)=0.8203

第8题

票面年利率为8%,每年末付息,三年后到期一次性还本);普通股股本为4000万元(每股面值2元);资本公积为1345万元;其余为留存收益1000万元,优先股股本1000万元,每年支付优先股息100万元。2006年该公司为扩大生产规模,需要再筹集1000万元资金,有以下两个筹资方案可供选择:

方案一:增发普通股,预计每股发行价格为5元;

方案二:增发债券,按面值发行,票面年利率为8%,每年末付息,三年后到期一次性还本。

预计2006年可实现息税前利润2000万元,适用的企业所得税税率为30%,已知银行存款利率为10%,(S/A,10%,3)=3.31。

要求:

(1)计算为了到期偿还1655万元的债券本金需要建立的偿债基金;

(2)计算增发股票方案的下列指标:

①2006年增发普通股股份数;

②2006年全年债券利息;

(3)计算增发债券方案下的2006年全年利息;

(4)计算两种筹资方式下的偿债基金;

(5)计算每股利润的无差别点,并据此进行筹资决策(不考虑风险)。

第9题

资料:

E公司的2001年度财务报表主要数据如下(单位:万元):

1.jpg)

要求:

请分别回答下列互不相关的问题:

(1) 计算该公司的可持续增长率。

(2) 假设该公司2002年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利率,并且公司不打算发行新的股份。

(3) 如果公司计划2002年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。

(4) 假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股份取得。如果通过借款补充资金,由于资产负债率提高,新增借款的利息率为6.5%,而2001年负债的平均利息率是5%;如果通过增发股份补充资金,预计发行价格为10元/股。假设公司的所得税率为20%,固定的成本和费用(包括管理费用和营业费用)可以维持在2001年125万元/年的水平,变动成本率也可以维持2001年的水平,请计算两种筹资方式的每股收益无差别点(销售额)。

第10题

资料:

D公司正面临印刷设备的选择决策。它可以购买10台甲型印刷机,每台价格8000元,且预计每台设备每年末支付的修理费为2000元。甲型设备将于第4年末更换,预计无残值收入。另一个选择是购买11台乙型设备来完成同样的工作,每台价格5000元,每台每年末支付的修理费用分别为2000元、2500元、3000元。乙型设备需于3年后更换,在第3年末预计有500元/台的残值变现收入。

该公司此项投资的机会成本为10%;所得税率为30%(假设该公司将一直盈利),税法规定的该类设备折旧的年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。

要求:

分别计算采用甲、乙设备的平均年成本,并据此判断应当购买哪一种设备。