重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

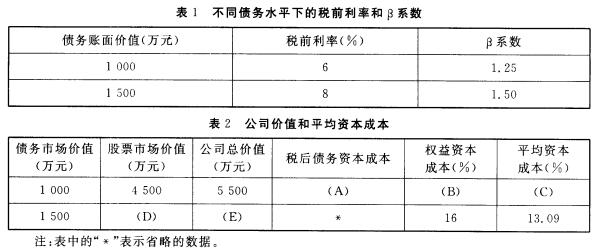

(1)确定表2中英文字母代表的数值(不需要列示计算过程) ? (2)依据公司价值分析法,确定上述两种债务水平的资本结构哪种更优,并说明理由。

更多“乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不”相关的问题

更多“乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不”相关的问题

第1题

该国有大型集团召开领导班子会议有关人员的发言如下: (1)总经理刘某:公司运用平衡记分卡系统进行业绩评价其中学习与成长体现了“利润来自员工”的理念。 (2)副经理王某:编制年度预算、制度公司战略与安排年度经营计划三者之间应当遵循的先后顺序的是:编制年度预算——制定公司战略——安排年度经营计划。 (3)副经理李某:不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是项目预算法。 (4)副经理张某:战略管理评价控制的特征是关注过程,旨在完成任务。 (5)总会计师于某:作业成本计算的仓储、检验作业属于增值作业,要把好质量关。 (6)高级会计师赵某:公司的时间数列不稳定,变化趋势明显,要选好平滑指数,采用指数平滑法预测。 (7)财务总监孙某:用净资产收益率进行业绩评价时,忽略了股权成本,因此用经济增加值衡量企业业绩更为全面。 (8)董事陈某:为固定保持公司目前的最佳资本结构,采用固定股利支付率政策。 要求:

该国有大型集团召开领导班子会议有关人员的发言如下: (1)总经理刘某:公司运用平衡记分卡系统进行业绩评价其中学习与成长体现了“利润来自员工”的理念。 (2)副经理王某:编制年度预算、制度公司战略与安排年度经营计划三者之间应当遵循的先后顺序的是:编制年度预算——制定公司战略——安排年度经营计划。 (3)副经理李某:不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是项目预算法。 (4)副经理张某:战略管理评价控制的特征是关注过程,旨在完成任务。 (5)总会计师于某:作业成本计算的仓储、检验作业属于增值作业,要把好质量关。 (6)高级会计师赵某:公司的时间数列不稳定,变化趋势明显,要选好平滑指数,采用指数平滑法预测。 (7)财务总监孙某:用净资产收益率进行业绩评价时,忽略了股权成本,因此用经济增加值衡量企业业绩更为全面。 (8)董事陈某:为固定保持公司目前的最佳资本结构,采用固定股利支付率政策。 要求:

确定表2中英文字母代表的数值。

第2题

第3题

要求:

(1)计算甲方案下,今年的利息费用总额;

(2)计算甲乙两个方案的每股收益无差别点息税前利润;

(3)用EBIT--EPS分析法判断应采取哪个方案,并说明理由;

(4)如果明年的利息费用不变,普通股股数也不变,息税前利润增长率为10%,计算明年的每股收益增长率。

第4题

要求:

(1)计算在甲方案下,今年的利息费用总额;

(2)计算甲、乙两个方案的每股收益无差别点息税前利润;

(3)用EBIT—EPS分析法判断应采取哪个方案,并说明理由;

(4)如果明年的利息费用不变,普通股股数也不变,息税前利润增长率为10%,计算明年的每股收益增长率。

第5题

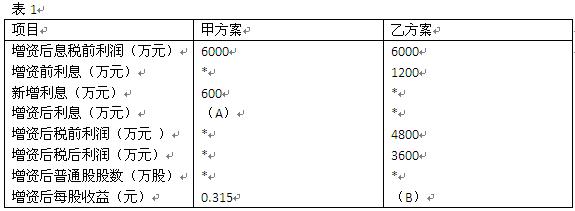

资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

第6题

要求:(1)计算该公司每股股利。

(2)计算该股票的价值。

第7题

资料一:甲公司2X17年12月20日取得并立即提供给行政管理部门使用的一项初始入账金额为150万元的固定资产,预计使用年限为5年,预计净残值为零。会计处理采用年限平均法计提折旧。该固定资产的计税基础与初始额入账金额一致。根据税法规定,2X18年甲公司该固定资产的折旧额能在税前扣除的金额为50万元。

资料二:2X18年11月5日,甲公司取得乙公司股票20万股,并将其指定为以公允价值计量且其变动计入其他综合收益的金融资产,初始入账金额为600万元。该金融资产的计税基础与初始入账金额一致。

2X18年12月31日,该股票的公允价值为550万元。税法规定,金融资产的公允价值变动不计入当期应纳税所得额,待转让时一并计入转让当期的应纳税所得额。

资料三:2018年12月10日,甲公司因当年偷漏税向税务机关缴纳罚款200万元,税法规定,偷漏税的罚款支出不得税前扣除。甲公司2018年度实现的利润总额为3000万元。 本题不考虑除企业所得税以外的税费及其他因素。

要求:

(1)计算甲公司2X18年12月31日上述行政管理用固定资产的暂时性差异,判断该差异为应纳税暂时性差异还是可抵扣暂时性差异,并编制确认递延所得税资产或递延所得税负债的会计分录。

(2)计算甲公司2X18年12月31日对乙公司股票投资的暂时性差异,判断该差异为应纳税暂时性差异还是可抵扣暂时性差异,并编制确认递延所得税资产或递延所得税负债的会计分录。

(3)分别计算甲公司2X18年度的应纳税所得额和应交企业所得税的金额,并编制相关会计分录。

第8题

要求:请计算昌吉公司当期所得税、递延所得税并作相关会计处理。

(1)当期所得税

(2)递延所得税负债

(3)会计分录

第9题

计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的运营收入,也不把旧设备的变现价值作为新设备投资的减项)。 计算新设备的年金成本(即年金净流出量) 指出净现值法与年金净流量法中哪一个更适用于评价该设备更新方案的财务可行性,并说明理由。 判断乙公司是否应该进行设备更新,并说明理由。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!