重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

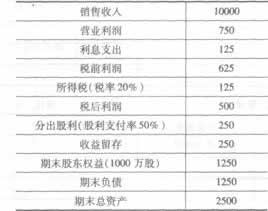

A公司2007年度的主要财务数据如下(单位:万元):

说明:该公司负债全部为有息负债,金融资产为0,加权平均资本成本为17.02%。

要求:

(1)假设A公司在今后可以维持2007年的经营效率和财务政策,不增发新股和回购股票,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:

①2008年的预期销售增长率是多少?

②今后的预期股利增长率是多少?

③假设A公司2007年末的股价是30元,股东预期的报酬率是多少?

(2)假设2008年公司负债保持2007年的水平,由于受到世界金融市场动荡的影响,预计销售量增长率为-80%,通货膨胀率为5%,公司采取降低成本的措施,预计可以维持2007年的销售净利率。要求回答以下问题:

①2008年的投资资本回报率为多少?

②2008年该公司处于财务战略矩阵的哪一个象限?

③该公司的首选战略是什么?

④假设该公司拟通过提高税后经营利润率的方式摆脱减值减损的局面,税后经营利润率至少要提高到多少?

更多“A公司2007年度的主要财务数据如下(单位:万元):说明:该公司负债全部为有息负债,金融资产”相关的问题

更多“A公司2007年度的主要财务数据如下(单位:万元):说明:该公司负债全部为有息负债,金融资产”相关的问题

第1题

某公司编制的资金需要量预测表如下:

哪家供应商

要求:

(1)利用回归直线法确定资金需要量与产销量的线性关系方程;

(2)如果预计2008年的产销量为30万件,预测该年资金需要量。

第2题

B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2009年开始使用经济增加值指标评价子公司业绩。集团公司给B公司下达的2009年至2011年的目标经济增加值是每年10950万元。B公司测算的未来3年主要财务数据如下表所示。

单位:万元

该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计。所得税税率25%,加权平均资本成本为10%。

要求:

(1)计算该公司2009年至2011年的年度经济增加值。

(2)请问该公司哪一年不能完成目标经济增加值?该年的投资资本回报率提高到多少才能完成目标经济增加值?

第3题

已知甲公司2006年的净经营资产利润率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;2007年的销售收入为10000万元,税前经营利润为4000万元,利息费用为600万元,平均所得税率为30%,2007年末的其他有关资料如下:

要求:

(1)计算2007年的税后经营利润、税后利息、税后经营利润率;

(2)计算2007年末的净经营资产和净负债;

(3)计算2007年的净经营资产利润率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数);

(4)用连环替代法分析2007年权益净利率变动的主要原因(依次分析净经营资产利润率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度);

(5)分析2007年杠杆贡献率变动的主要原因;

(6)如果2008年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

第4题

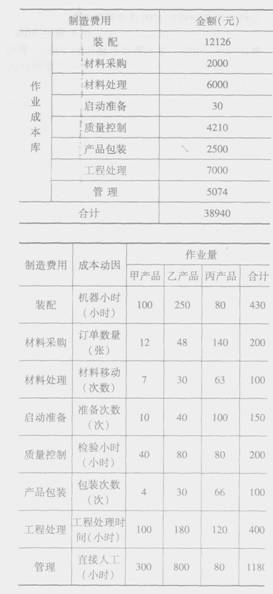

某制造厂2009年3月份生产甲、乙两种产品,有关资料如下:

(1)甲产品月初在产品成本中包括直接材料成本120000元,直接人工成本l3200元;甲产品本月发生的直接材料成本为500000元,直接人工成本80000元;

(2)乙产品月初在产品成本中包括直接材料成本70000元,直接人工成本23200元;乙产品本月发生的直接材料成本为300000元,直接人工成本50000元;

(3)甲、乙产品均包括两道工序,原材料在每道工序开始时投入,第一工序的投料比例均为60%,剩余的40%在第二工序开始时投入。第一工序的定额工时鞠为20小时,第二工序的定额工时均为30小时;

(4)月初甲产品在产品制造费用(作业成本)为5250元,乙产品在产品制造费用(作业成本)为6150元;

(5)月末在产品数量,甲产品,第一工序为40件,第一工序为60件;乙产品,第一工序为100件,第二工序为150件;

(6)本月完工入库产品数量,甲产品为416件,乙产品为790件;

(7)本月发生的制造费用(作业成本)总额为150000元,相关的作业有4个,有关资料如下表所示:

(8)按照约当产量法在完工产品和在产品之间分配直接材料费用、直接人工费用和制造费用(作业成本)。

要求:

(1)按照材料消耗量计算月末甲、乙产品的在产品的约当产量,并计算单位产品的直接材料成本;

(2)按照耗用的工时计算月末甲、乙产品的在产品的约当产量,并计算单位产品的直接人工成本;

(3)用作业成本法计算甲、乙两种产品的单位成本;

(4)以机器小时数作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;

(5)回答两种方法的计算结果哪个更可靠,并说明理由。

第5题

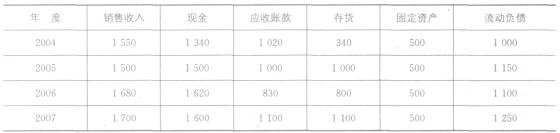

某企业2004~2007年销售收入和各项资产如下

表所示(单位:万元):

要求:采用高低点法建立资金预测模型,并预测

(1)当某公司准备享受现金折扣,那么应选择当2008年销售收入为l 800万元时,企业资金 哪家供应商需要总量。

第6题

假设资本资产定价模型成立,表中的数字是相互关联的。

要求:

(1)计算表中的字母代表的数值;

(2)计算市场风险溢酬以及甲股票的风险收益率;

(3)计算甲股票收益率的标准离差率和风险价值系数(计算结果保留两位有效数字);

(4)计算甲股票收益率与市场组合收益率的协方差。

第7题

某企业生产甲、乙、丙三种产品,月初和月末均没有在产品,2007年11月有关成本资料如下表所示:

要求:根据以上二资料,利用下表分别采用传统本法和作业成本法计算甲、乙、丙三种产品的成本和单位成本。

(1)传统成本计算法

第9题

甲股票当前市价为20元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)甲股票的到期时间为半年的看涨期权和看跌期权的执行价格均为17.84元;

(2)甲股票半年后市价的预测情况如下表:

(3)根据甲股票历史数据测算的连续复利收益率的标准差为0.4,年复利收益率的标准差为0.5;

(4)甲股票要求的必要报酬率为15%,证券市场线斜率为5.5%,如果市场组合要求的收益率提高1个百分点,则甲股票要求的必要报酬率提高2个百分点;

(5)1元的连续复利终值如下:

要求:

(1)确定年无风险利率;

(2)若年收益率的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

(3)利用看涨期权-看跌期权平价定理确定看跌期权价格(按照名义利率折算);

(4)某投资者同时购入甲股票的1份看跌期权和1份看涨期权,判断采取的是哪种投资策略,并计算该投资组合的预期收益。

第10题

A公司2007年销售收入5000万元,净利400万元,利息费用200万元,支付股利120万元,所得税税率为20%。2007年末调整资产负债表资料如下:

要求:

(1)计算2007年的净经营资产利润率、杠杆贡献率、销售利润率、资产利润率、利息保障倍数、资产周转次数;

(2)如果2008年打算通过提高销售利润率的方式提高净经营资产利润率使得杠杆贡献率不小于0,税后利息率不变、税后利息费用不变,股利支付额不变,不增发新股,销售收入提高20%,计算销售利润率至少应该提高到多少;

(3)计算2007年的可持续增长率;

(4)如果2008年计划销售增长率达到30%,资产周转次数提高到0.5次,计算由于超常增长造成的现金短缺金额(四舍五入保留整数);

(5)如果第(4)问的高速增长是暂时性的,并且2008年的投资资本回报率高于资本成本,回答2008年处于财务战略矩阵的第几象限,应该通过何种方式筹集所需资金;

(6)如果筹集资金发行的债券价格为1100元/张,发行费用为20元张,面值为1000元,票面利率为5%,每年付息-次,到期-次还本,期限为5年,计算其税后资本成本。

已知:(P/A,3%,5)=4.5797,(P/A,2%,5)=4.7135

(P/S,3%,5)=0.8626,(P/S,2%,5)=0.9057

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!