重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

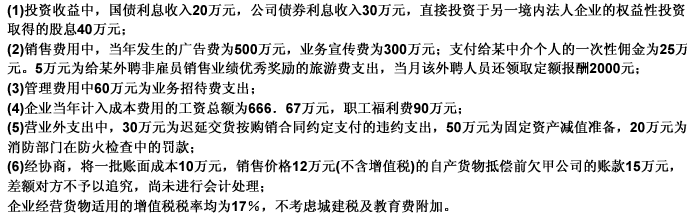

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

要求:根据上述资料,简述相关涉税政策并计算:

(1)计算企业2009年应纳所得税额;

(2)计算企业应代扣的个人所得税。

更多“某企业2009年主营业务收入5000万元,主营业务成本2500万元,营业税金及附加500万元,销售”相关的问题

更多“某企业2009年主营业务收入5000万元,主营业务成本2500万元,营业税金及附加500万元,销售”相关的问题

第1题

甲某2009年3月受聘于一家国有技术咨询服务公司任该公司会计(一般员工),每月领取工资8000元,公司每月按规定代扣代缴其个人所得税。2009年取得如下收入:

问题:

请你作为甲某委托的注册税务师,根据上述情况,结合个人所得税法的规定,分析判断甲某自己计算的个人所得税是否有误,说明理由,并计算出正确的应纳税额。

第2题

某注册税务师2009年3月审核下列增值税一般纳税人企业经济业务时,遇到下列事项,请分别编制相关的涉税会计分录:

第3题

某市工商银行2009年第四季度发生如下经营业务:

要求:根据上述资料,计算应缴纳的营业税和扣缴的营业税。并简述相关政策(单位以元表示)。

第4题

某市卷烟厂为增值税一般纳税人,2009年8月份发生下列经济业务:

其他资料:本题目中取得的增值税专用发票均已通过认证。卷烟成本利润率为10%。

要求:

(1)计算卷烟厂应纳的流转税金及附加;

(2)计算烟丝厂应代收代缴的税费。

第5题

中国公民李某2009年的收入情况如下:

要求:根据以上资料,按以下顺序回答问题:

(1)计算李某当年稿酬收入应纳的个人所得税;

(2)计算李某当年社会福利彩票中奖收入应纳的个人所得税;

(3)计算李某2009年度“工资、薪金”所得的应纳个人所得税;

(4)计算李某当年从A国取得的翻译收入在我国应纳的个人所得税。

第6题

A县某公司是增值税一般纳税人,多种经营,生产防水材料并具备施工资质。2009年2月发生以下业务:

要求:根据上述资料,计算该公司应缴纳的流转税金及附加。

第7题

注册税务师2010年2月受托对某工业企业进行纳税审查,发现该企业12月份领料单号LLD1255上记录的新建厂房领料60000元误计人生产成本中。请分别按以下两种情况计算分摊率及各环节的错误数额,并作相应凋账处理。

第9题

要求:

1、按提供资料的顺序扼要指出该公司存在的纳税问题,并作当期调账分录

2、按正确会计处理结果计算该公司第4季度增值税免抵退税情况,并作出相关正确会计分录

3、根据正确会计处理结果计算应补(退)企业所得税税额。(企业所得税税率为30%,地方所得税税率为3%,计算过程及结果按四舍五入原则保留小数点后两位)

光华木制品有限公司,系中外合资经营的生产企业,于1994年8月成立,该公司1994年亏损200000元,1995年实现利润300000元,应纳税所得额为100000元。该公司为增值税一纳税人,主要从事家具及家具部件加工出口中,贸易方式为业料加工和一般贸易,出口货物增值税实行“免、抵、退”税管理方法。该公司2000年10–12月有关计税资料如下:

(一) 第四季度产品销售计税资料为:

1.本期出口销售家具2000件,其中:1500年以离岸价格成交,每件200美元;500件以到岸价格成交,每件售价240美元,每件支付运费、保险费合计32美元,人民币外汇牌价为1:8.29;上述款项均已收付。

2、本期已通过收入科目核算的国内销售额为202000元,并计提了相应的销项税额。

3、本期“应交税金---应交增值税(进项税额)”专栏累计发生额为840000元,其中:来料加工部分计算出应分摊的进项税额为40000元,经核实“来料加工”业务货物已加工完成出口。

4、2000年10月123凭证,借方科目为“待处理财产损益”金额为50000元,贷方科目为“原材料-板材”金额为50000元,后附原始凭证为财产非正常损失报告单一张,注明原材料因企业火灾造成,并经有关部门批准转入时,已按17%计提了进项税额。

5.2000年11月26凭证,生产车间下角料、边角料卖给废旧物资回收站,收到转账支票一张7020元,计入“其他应付款”账户,同时将材料成本4000元转入“其他应付款”账户借方。

6.2000年12月78凭证,会计分录为借记“银行存款”科目,贷记“生产成本”科目,金额为234000元,经查系公司自己提供原料,按家具店要求加工成品后直接 从车间发货销售,取得全部收入为234000元,已知该批家具制造成本为120000元。

(二) 第四季度损益表资料如下:

(三) 相关资料及情况说明:

1、以前年度由主管税务机关认定的允许税前弥补的亏损额为746000元。

2、销售费用中列支非广告性质的赞助支出300000元;管理费用列支的交际应酬费为50600元,已知“其他业务收入”账面货方金额累计为2810000元;财务费用中有220000元利息费用属公司基建工程贷款所致,该项工程在2000年度尚未完工。

3.2000年计提职工福利费865400元,上年结余19300元,本年发生支出642700元,年末结余242000元。

4.营业外支出中核算有20000元税收罚款支出。

5.“其他应付款”账户中有60000元长期挂账,债权人已愈期两年半未要求偿还。

6.2000年12月份生产销售货物的“生产成本”、“产成品”账户相关资料如下:

7.该公司损益表中“产品销售成本”数9720000元未反映有关出口货物应分摊和应转出的进项税额数。全年出口货物收入占全部销售收入比例为85%,题中未明确事项,视为已做正确会计处理。

第10题

在常用的行业纳税评估分析方法中,适用于所有行业的分析方法是( )

A.能耗测算法

B.税负对比分析法

C.设备生产能力法

D.毛利率法

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!