重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“王某设立甲个人独资企业,2016年甲企业出资为王某购买房屋,房屋产权证书上产权人为王某,但该房”相关的问题

更多“王某设立甲个人独资企业,2016年甲企业出资为王某购买房屋,房屋产权证书上产权人为王某,但该房”相关的问题

第1题

75元;支付该住房的维修费用250元。同时,本月向李某支付不含增值税月租金3000元,增值税税额45元。上述各项支出均取得合法票据,不考虑其他因素,下列各项中,在王某就其转租收入计算个人所得税应纳税额时可以扣除的有( )。

A.从张某处收取的增值税税额75元

B.支付该住房的维修费用250元

C.向李某支付的不含增值税月租金3000元

D.向李某支付的增值税税额45元

第3题

缴纳的个人所得税时,下列各项可以扣除的有( )。

A.王某支取的工资

B.李某支取的工资

C.为王某缴纳的基本社会保险

D.为李某缴纳的基本社会保险

第5题

得税处理,下列表述正确的有( )。

A.个人根据规定缴付的年金个人缴费部分,个人暂不缴纳个人所得税

B.个人达到国家规定的退休年龄之后按月领取的年金,按照“工资、薪金所得”项目适用的税率,计征个人所得税

C.企业和事业单位为在本单位任职或者受雇的全体职工缴付的年金单位缴费部分,根据规定标准缴付的,在计入个人账户时,个人暂不缴纳个人所得税

D.企业和事业单位为在本单位任职或者受雇的全体职工缴付的年金单位缴费部分,超过规定标准的,应并入个人当期的“工资、薪金所得”,依法计征个人所得税

第6题

杨某2016年11月取得如下收入:

(1)出租住房,取得当月租金收入3000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费168元,修缮费2000元;

(2)出版书稿,分3次取得收入,每次3000元;

(3)转让境内A股股票,取得转让收入100000元;取得A股股息收入1000元(持股已经3年);

(4)杨某的汽车被盗,获得保险赔款200000元;

(5)取得国家发行金融债券利息收入1000元。

已知:个人出租住房个人所得税税率10%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.关于杨某取得的保险赔款和国家发行的金融债券利息收入,下列说法正确的是( )。

A.保险赔款属于不征税收入

B.保险赔款是免税收入

C.国家发行的金融债券利息收入是不征税收入

D.国家发行的金融债券利息收入是免税收入

2.关于杨某出租住房取得的10月份租金收入应缴纳的个人所得税税额,下列计算正确的是( )。

A.3000×10%

B.(3000-168-800)×10%

C.(3000-168-800-800)×10%

D.(3000-168-800-2000)×10%

3.关于杨某出版书稿取得的稿酬应缴纳的个人所得税税额,下列计算正确的是( )。

A.3000×3×(1-20%)×20%

B.3000×3×(1-20%)×20%×(1-30%)

C.(3000-800)×20%×3×(1-30%)

D.(3000-800)×20%×3

4.下列说法中,正确的有( )。

A.转让A股收入征收个人所得税

B.转让A股收入不征收个人所得税

C.A股股息收入不缴纳个人所得税

D.A股股息收入缴纳个人所得税

第7题

王某就职于境内甲公司。2014年7月有关收入情况如下:

(1)取得工资收入5000元,第二季度奖金6000元。

(2)为乙公司提供技术服务,取得服务费3900元、交通费300元、餐费200元、资料费100元、通讯费50元。

(3)体育彩票中奖10000元,在某杂志发表论文取得稿酬2800元。

(4)取得国家发行的金融债券利息1000元,在上海证券交易所买卖股票取得转让所得70000元。

已知:个人工资、薪金所得减除费用标准为3500元/月;劳务报酬所得个人所得税税率为20%;每次收入不超过4000元的,减除费用800元;每次收入在4000元以上的,减除20%的费用。

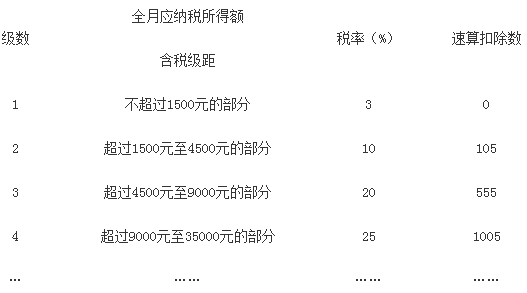

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.王某当月工资、薪金所得应缴纳个人所得税税额的下列计算中,正确的是( )。

A.(5000-3500)×3%+(6000×20%-555)=690(元)

B.(5000+6000-3500)×20%-555=945(元)

C.(5000+6000÷3-3500)×10%-105=245(元)

D.(5000-3500)×3%+(6000÷3×10%-105)=140(元)

2.王某当月提供技术服务取得的下列收入中,应缴纳个人所得税的是( )。

A.通讯费50元

B.餐费200元

C.资料费100元

D.交通费300元

3.王某当月提供技术服务应缴纳个人所得税税额的下列计算中,正确的是( )。

A.(3900+300+200+50)×(1-20%)×20%=712(元)

B.(3900+300+200+100+50)×(1-20%)×20%=728(元)

C.(3900+50-800)×20%=630(元)

D.(3900+100-800)×20%=640(元)

4.王某的下列行为中,免征个人所得税的是( )。

A.体育彩票中奖10000元

B.在某杂志发表论文取得稿酬2800元

C.取得国家发行的金融债券利息1000元

D.在二级市场买卖股票取得转让所得70000元

第8题

中国公民张某为境内甲公司高级管理人员,2016年11月有关收支情况如下:

(1)取得基本工资8000元,职务津贴6000元,全年一次性奖金18000元;

(2)出租住房取得租金收入5000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费200元;

(3)取得境内A上市公司非限售股股息2000元;该股票于当月转让取得所得20000元。该股票持有期限为10个月;

(4)取得国债利息6000元、保险赔款7000元。

已知:工资、薪金所得,每月减除费用3500元;对个人出租住房取得的所得暂减按10%的税率征收个人所得税,每次收入4000元以上的,减除20%的费用。

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.张某当月基本工资及职务津贴应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(8000+6000-3500)×25%-1005=1620(元)

B.(8000-3500-105)×10%+(6000-3500-105)×10%=679(元)

C.(8000-3500)×10%-105+(6000-3500)×10%-105=490(元)

D.(8000-3500)×10%-105+6000×20%-555=990(元)

2.张某全年一次性奖金应缴纳个人所得税税额的计算列式中,正确的是( )。

A.18000×25%-1005=3495(元)

B.18000×3%=540(元)

C.(18000-3500)×25%-1005=2620(元)

D.18000×25%=4500(元)

3.张某当月出租住房租金收入应缴纳个人所得税税额的计算列式中,正确的是( )。

A.(5000-200)×(1-20%)×10%=384(元)

B.5000×10%=500(元)

C.(5000-200)×10%=480(元)

D.5000×(1-20%)×10%=400(元)

4.张某的下列收入中,免于或暂不征收个人所得税的是( )。

A.取得境内A上市公司非限售股股息2000元

B.转让境内A上市公司非限售股所得20000元

C.取得国债利息6000元

D.保险赔款7000元

第9题

中国公民李某为境内甲公司设计部经理,2016年11月有关收支情况如下:

(1)基本工资8000元,全年一次性奖金30000元;

(2)为其他单位提供一项设计服务,分两次取得全部劳务报酬,每次1500元;

(3)在某杂志发表专业文章一篇,取得稿酬4000元;

(4)房屋租金收入6000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费240元,支付该房屋的修缮费500元、购房贷款2200元、供暖费2300元。

已知:工资、薪金所得,每月减除费用3500元;劳务报酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元;稿酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元。

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.李某当月基本工资及全年一次性奖金应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(8000-3500)×10%-105+(30000÷12×10%-105)×12=2085(元)

B.(8000-3500)×10%-105+(30000-3500)×25%-1005=5965(元)

C.(8000+30000-3500)×25%-1005=7620(元)

D.(8000-3500)×10%-105+30000×10%-105=3240(元)

2.李某当月提供设计服务劳务报酬所得应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(1500+1500-800)÷(1-20%)×20%=550(元)

B.(1500+1500)×20%=600(元)

C.(1500-800)×20%×2=280(元)

D.(1500+1500-800)×20%=440(元)

3.李某当月发表专业文章取得的稿酬应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.4000×20%=800(元)

B.(4000-800)×20%=640(元)

C.(4000-800)×20%×(1-30%)=448(元)

D.4000×20%×(1-30%)=560(元)

4.李某当月下列各项支出中,在计算房屋租金收入应缴纳个人所得税税额时,准予扣除的是( )。

A.供暖费2300元

B.相关税费240元

C.购房贷款2200元

D.房屋修缮费500元

第10题

作家吴某任职于国内某公司,2015年12月有关收入情况如下:

(1)基本工资7200元,全年一次性奖金24000元;

(2)小说再版稿酬30000元(该小说于当年2月首次出版,已获稿酬50000元);

(3)国内公开拍卖自己的小说手稿所得120000元;

(4)一次性讲学收入4500元;

(5)符合国家规定标准的城镇房屋拆迁补偿款350000元;

(6)境内A上市公司非限售股股票转让所得13000元;

(7)体育彩票一次中奖收入10000元。

已知:工资、薪金所得,每月减除费用3500元;稿酬所得个人所得税税率为20%,每次收入4000元以上的减除20%的费用。

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.吴某当月基本工资及全年一次性奖金应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(7200-3500)×10%-105+24000×10%-105=2560(元)

B.(7200-3500)×10%-105+(24000-3500)×10%-105=2210(元)

C.(7200+24000-3500)×25%-1005=5920(元)

D.(7200-3500)×10%-105+(24000÷12×10%-105)×12=1405(元)

2.吴某当月再版小说稿酬所得应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(30000+50000)×(1-20%)×20%×(1-30%)=8960(元)

B.(30000+50000)×(1-20%)×20%=12800(元)

C.30000×(1-20%)×20%×(1-30%)=3360(元)

D.30000×(1-20%)×20%=4800(元)

3.吴某拍卖小说手稿所得120000元,在计缴个人所得税时适用的税目是( )。

A.劳务报酬所得

B.特许权使用费所得

C.财产转让所得

D.偶然所得

4.吴某的下列收入中,免于或暂免征收个人所得税的是( )。

A.讲学收入4500元

B.拆迁补偿款350000元

C.股票转让所得13000元

D.体育彩票一次中奖收入10000元

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!