重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

王某就职于境内甲公司。2014年7月有关收入情况如下:

(1)取得工资收入5000元,第二季度奖金6000元。

(2)为乙公司提供技术服务,取得服务费3900元、交通费300元、餐费200元、资料费100元、通讯费50元。

(3)体育彩票中奖10000元,在某杂志发表论文取得稿酬2800元。

(4)取得国家发行的金融债券利息1000元,在上海证券交易所买卖股票取得转让所得70000元。

已知:个人工资、薪金所得减除费用标准为3500元/月;劳务报酬所得个人所得税税率为20%;每次收入不超过4000元的,减除费用800元;每次收入在4000元以上的,减除20%的费用。

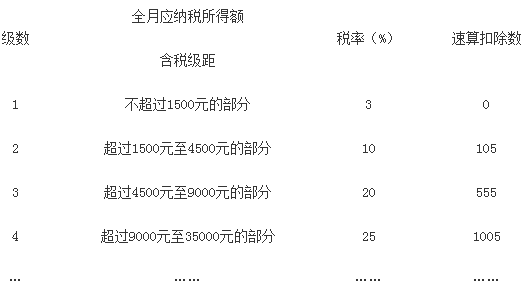

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.王某当月工资、薪金所得应缴纳个人所得税税额的下列计算中,正确的是()。

A.(5000-3500)×3%+(6000×20%-555)=690(元)

B.(5000+6000-3500)×20%-555=945(元)

C.(5000+6000÷3-3500)×10%-105=245(元)

D.(5000-3500)×3%+(6000÷3×10%-105)=140(元)

2.王某当月提供技术服务取得的下列收入中,应缴纳个人所得税的是()。

A.通讯费50元

B.餐费200元

C.资料费100元

D.交通费300元

3.王某当月提供技术服务应缴纳个人所得税税额的下列计算中,正确的是()。

A.(3900+300+200+50)×(1-20%)×20%=712(元)

B.(3900+300+200+100+50)×(1-20%)×20%=728(元)

C.(3900+50-800)×20%=630(元)

D.(3900+100-800)×20%=640(元)

4.王某的下列行为中,免征个人所得税的是()。

A.体育彩票中奖10000元

B.在某杂志发表论文取得稿酬2800元

C.取得国家发行的金融债券利息1000元

D.在二级市场买卖股票取得转让所得70000元

更多“王某就职于境内甲公司。2014年7月有关收入情况如下:(1)取得工资收入5000元,第二季度奖金6000元。”相关的问题

更多“王某就职于境内甲公司。2014年7月有关收入情况如下:(1)取得工资收入5000元,第二季度奖金6000元。”相关的问题

第1题

中国公民张某为境内甲公司高级管理人员,2016年11月有关收支情况如下:

(1)取得基本工资8000元,职务津贴6000元,全年一次性奖金18000元;

(2)出租住房取得租金收入5000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费200元;

(3)取得境内A上市公司非限售股股息2000元;该股票于当月转让取得所得20000元。该股票持有期限为10个月;

(4)取得国债利息6000元、保险赔款7000元。

已知:工资、薪金所得,每月减除费用3500元;对个人出租住房取得的所得暂减按10%的税率征收个人所得税,每次收入4000元以上的,减除20%的费用。

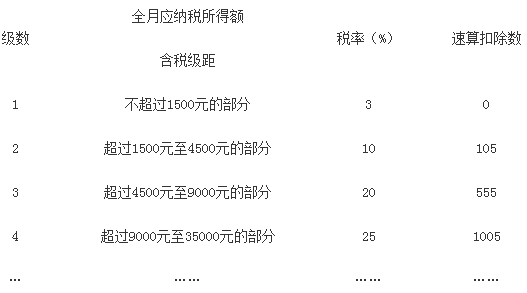

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.张某当月基本工资及职务津贴应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(8000+6000-3500)×25%-1005=1620(元)

B.(8000-3500-105)×10%+(6000-3500-105)×10%=679(元)

C.(8000-3500)×10%-105+(6000-3500)×10%-105=490(元)

D.(8000-3500)×10%-105+6000×20%-555=990(元)

2.张某全年一次性奖金应缴纳个人所得税税额的计算列式中,正确的是( )。

A.18000×25%-1005=3495(元)

B.18000×3%=540(元)

C.(18000-3500)×25%-1005=2620(元)

D.18000×25%=4500(元)

3.张某当月出租住房租金收入应缴纳个人所得税税额的计算列式中,正确的是( )。

A.(5000-200)×(1-20%)×10%=384(元)

B.5000×10%=500(元)

C.(5000-200)×10%=480(元)

D.5000×(1-20%)×10%=400(元)

4.张某的下列收入中,免于或暂不征收个人所得税的是( )。

A.取得境内A上市公司非限售股股息2000元

B.转让境内A上市公司非限售股所得20000元

C.取得国债利息6000元

D.保险赔款7000元

第2题

中国公民李某为境内甲公司设计部经理,2016年11月有关收支情况如下:

(1)基本工资8000元,全年一次性奖金30000元;

(2)为其他单位提供一项设计服务,分两次取得全部劳务报酬,每次1500元;

(3)在某杂志发表专业文章一篇,取得稿酬4000元;

(4)房屋租金收入6000元(不含增值税),房屋租赁过程中缴纳的可以税前扣除的相关税费240元,支付该房屋的修缮费500元、购房贷款2200元、供暖费2300元。

已知:工资、薪金所得,每月减除费用3500元;劳务报酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元;稿酬所得个人所得税税率为20%,每次收入不超过4000元的,减除费用800元。

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.李某当月基本工资及全年一次性奖金应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(8000-3500)×10%-105+(30000÷12×10%-105)×12=2085(元)

B.(8000-3500)×10%-105+(30000-3500)×25%-1005=5965(元)

C.(8000+30000-3500)×25%-1005=7620(元)

D.(8000-3500)×10%-105+30000×10%-105=3240(元)

2.李某当月提供设计服务劳务报酬所得应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(1500+1500-800)÷(1-20%)×20%=550(元)

B.(1500+1500)×20%=600(元)

C.(1500-800)×20%×2=280(元)

D.(1500+1500-800)×20%=440(元)

3.李某当月发表专业文章取得的稿酬应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.4000×20%=800(元)

B.(4000-800)×20%=640(元)

C.(4000-800)×20%×(1-30%)=448(元)

D.4000×20%×(1-30%)=560(元)

4.李某当月下列各项支出中,在计算房屋租金收入应缴纳个人所得税税额时,准予扣除的是( )。

A.供暖费2300元

B.相关税费240元

C.购房贷款2200元

D.房屋修缮费500元

第3题

作家吴某任职于国内某公司,2015年12月有关收入情况如下:

(1)基本工资7200元,全年一次性奖金24000元;

(2)小说再版稿酬30000元(该小说于当年2月首次出版,已获稿酬50000元);

(3)国内公开拍卖自己的小说手稿所得120000元;

(4)一次性讲学收入4500元;

(5)符合国家规定标准的城镇房屋拆迁补偿款350000元;

(6)境内A上市公司非限售股股票转让所得13000元;

(7)体育彩票一次中奖收入10000元。

已知:工资、薪金所得,每月减除费用3500元;稿酬所得个人所得税税率为20%,每次收入4000元以上的减除20%的费用。

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.吴某当月基本工资及全年一次性奖金应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(7200-3500)×10%-105+24000×10%-105=2560(元)

B.(7200-3500)×10%-105+(24000-3500)×10%-105=2210(元)

C.(7200+24000-3500)×25%-1005=5920(元)

D.(7200-3500)×10%-105+(24000÷12×10%-105)×12=1405(元)

2.吴某当月再版小说稿酬所得应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(30000+50000)×(1-20%)×20%×(1-30%)=8960(元)

B.(30000+50000)×(1-20%)×20%=12800(元)

C.30000×(1-20%)×20%×(1-30%)=3360(元)

D.30000×(1-20%)×20%=4800(元)

3.吴某拍卖小说手稿所得120000元,在计缴个人所得税时适用的税目是( )。

A.劳务报酬所得

B.特许权使用费所得

C.财产转让所得

D.偶然所得

4.吴某的下列收入中,免于或暂免征收个人所得税的是( )。

A.讲学收入4500元

B.拆迁补偿款350000元

C.股票转让所得13000元

D.体育彩票一次中奖收入10000元

第4题

根据车辆购置税法律制度的规定,下列各项中,不属于车辆购置税征税范围的是( )。

A.农用运输车

B.摩托车

C.汽车

D.火车

第7题

根据税收征收管理法律制度的规定,下列各项中,属于税务机关税款征收权的有( )。

A.追征税款权

B.税务检查权

C.依法计征权

D.核定税款权

第8题

0日取得了全部产品销售额20万元。2016年5月20日,甲公司发出产品120件,6月25日发出产品80件。根据企业所得税法律制度的规定,下列关于甲公司确认销售收入实现日期及金额的表述中,正确的是()。

A.2016年5月6日应确认销售收入20万元

B.2016年5月10日应确认销售收入20万元

C.2016年5月20日应确认销售收人12万元

D.2016年6月25日应确认销售收入20万元

第9题

万元。已知进口关税税率为26%,消费税税率为30%,增值税税率为17%。则该公司进口环节应纳增值税税额为()。

A.17

B.21.42

C.26.18

D.30.6

第10题

根据支付结算法律制度的规定,企业以未到期的汇票向银行申请贴现,体现了票据的()功能。

A.支付功能

B.汇兑功能

C.融资功能

D.结算功能

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!