重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

案例分析题:

A股份有限公司(以下简称A公司)是一家从事饮料生产的上市公司。为优化产业结构,全面提升自身综合实力,A公司在2015年进行了以下并购:

(1)2015年8月,A公司斥资10 000万元购买了一家生产水果的B股份有限公司(以下简称B公司)100%的股份,使其成为A公司的全资子公司。合并前两者无关联方关系。A公司的会计师对合并中取得的资产和负债,按照合并日在B公司的账面价值计量。合并方取得的净资产账面价值与支付的合并对价账面价值的差额,调整了资本公积;不足冲减的部分,调整留存收益。

(2)2015年3月1日,A公司通过定向发行股票的方式取得C房地产公司60%的股权。筹集资金10亿元,其中支付给券商0.2亿元,其余部分用于并购的对价支付。购买日,C房地产公司可辨认净资产的公允价值为15亿元。为进行该并购,另发生直接相关费用0.1亿元。2015年5月1日相关的股权划转手续办理完毕,合并前两者无关联方关系。因此,A公司确认商誉为1.1亿元。

(3)A公司为D公司的母公司,A公司当期销售一批产品给D公司,销售成本为100万元,售价为150万元。截至当期期末,子公司已对外销售该批存货的60%,期末留存存货的可变现净值为45万元。

(4)2015年1月1日,A公司取得E公司80%的股权形成企业合并。2015年6月30日,E公司向A公司销售100件甲产品和1件乙产品,甲产品的单价为2万元,单位成本为1万元;乙产品的单价为500万元,成本为350万元。A公司将购入的甲产品作为存货管理,截止2015年底全部尚未售出,将购入的乙产品作为管理用固定资产使用,预计使用寿命为5年,预计净残值为零,采用直线法计提折旧。2015年,E公司实现净利润2000万元。

假定不考虑其他因素。

要求:

1.指出A公司并购B公司属于同一控制下的企业合并还是非同一控制下的企业合并,并判断A公司的会计处理是否正确。简要说明理由。

2.确定A公司并购C公司的合并日(或购买日),并说明A公司在合并日(或购买日)所取得的C公司的资产和负债应当如何计量。

3.分析、判断A公司取得C房地产公司60%的股权计算的商誉是否正确,说明理由。

4.计算A公司在当期期末编制合并报表时应抵消的存货跌价准备的金额。

5.计算2015年末A公司编制合并报表按权益法调整长期股权投资时,应确认的投资收益。

更多“A股份有限公司(以下简称A公司)是一家从事饮料生产的上市公司。为优化产业结构,全面提升自身综合实力,A”相关的问题

更多“A股份有限公司(以下简称A公司)是一家从事饮料生产的上市公司。为优化产业结构,全面提升自身综合实力,A”相关的问题

第1题

某建筑股份有限公司(以下简称建筑公司)是一家上市公司,股本总额50000万元。为增加资本,拟向社会公众公开发行股票1000万股,总额25000万元。后建筑公司因扩大生产规模需要,决定发行公司债券32000万元。

第2题

(1)1月1日,与ABC公司达成协议,以市区200亩土地的土地使用权和两栋办公楼换入AB

第4题

甲股份有限公司(以下简称甲公司)打算收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司为一致行动人的有()。

第5题

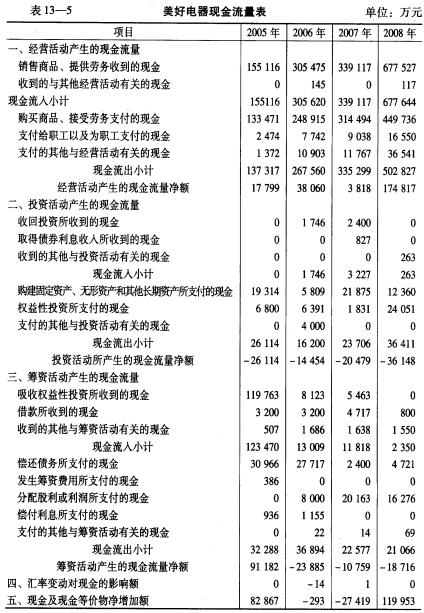

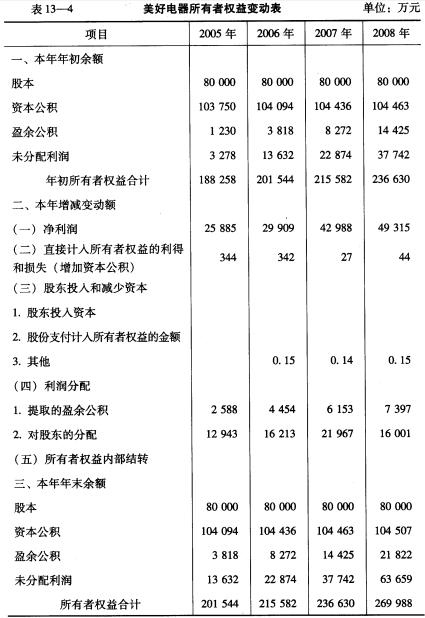

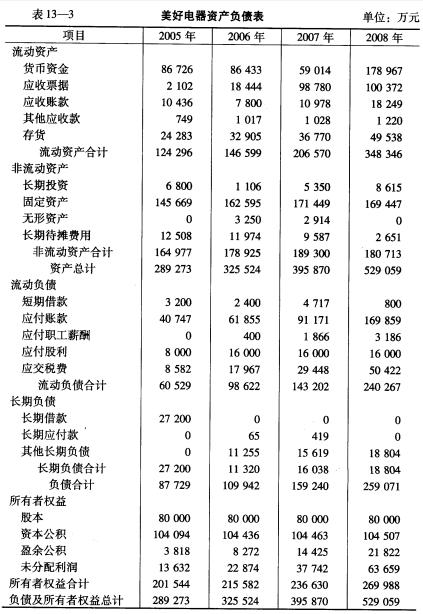

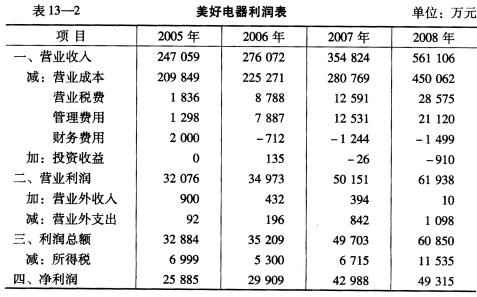

美好电器股份有限公司(简称美好电器)是我国家电行业的一家上市公司,主要从事家用电器、电子产品、办公设备、通讯产品及配件、百货、自行车、电动助力车、摩托车、汽车(小轿车除外)的连锁销售和服务。公司2005年至2008年的利润表、资产负债表、所有者权益变动表、现金流量表分别见表13._2、表13-3、表13_一4和表13_5。请根据表内资料,对美好电器的财务报表进行趋势分析。

第6题

A.公司独资设立一家一人有限责任公司

B.公司与B公司以发起方式设立一家股份有限公司

C.公司与C公司投资设立一家有限责任公司

D.公司与D企业投资设立一家合伙企业

第7题

第8题

计算分析题:

2013年2月份,甲股份有限公司(以下简称甲公司)聘请注册会计师对其2012年度的财务会计报告进行审计,所聘注册会计师在审计过程中,对甲公司以下交易或事项的会计处理提出异议:

(1)

第9题

A.公司独资设立一家一人有限责任公司

B.公司与B公司以发起方式设立一家股份有限公司

C.公司与C公司投资设立一家有限责任公司

D.公司与D企业投资设立一家合伙企业

第10题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!