重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

某公司2012年度财务报表的主要资料如下:

资产负债表

2012年12月31日单位:千元

资产 负债及所有者权益

项目

年初数

年末数

项目

年初数

年末数

货币资金

764

310

应付账款

340

516

应收账款

1156

1344

应付票据

210

336

存货

700

966

其他流动负债

1000

468

流动资产合计

2620

2620

流动负债合计

1550

1320

固定资产

1170

1170

非流动负债

940

1026

所有者权益

1300

1444

资产总额

3790

3790

负债及所有者权益总额

3790

3790

损益表

2012年单位:千元

项目 金额

营业收入

6430

营业成本

5570

管理费用

580

财务费用

98

利润总额

182

所得税

72

净利润

110

要求:

(1)计算填列下表的该公司财务比率(天数计算结果取整,-年按照360天计算);

比率名称 本公司

行业平均数

流动比率(年末数)

1.98

资产负债率(年末数)

62%

已获利息倍数

3.8

存货周转次数

6次

平均收现期

35天

固定资产周转次数

13次

总资产周转次数

3次

营业净利率

1.3%

比率名称

本公司

行业平均数

资产净利率

3.4%

权益净利率

8.3%

(2)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

更多“某公司2012年度财务报表的主要资料如下:资产负债表2012年12月31日单位:千元 资产”相关的问题

更多“某公司2012年度财务报表的主要资料如下:资产负债表2012年12月31日单位:千元 资产”相关的问题

第1题

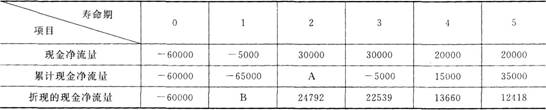

某企业准备投资-个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。

(1)甲方案的有关资料如下:

金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,原始投资现值合计为80000元,现值指数为1.2。

要求:

(1)回答甲方案的下列问题:

①包括投资期的静态回收期;

②A和B的数值;

③包括投资期的动态回收期;

④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按年金净流量法选出最优方案。

已知:(P/F,10%,1)=0.9091,(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446。

第2题

预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制计划期销售预算表;

销售预算表

季度 1

2

3

4

全年

预计销售量(件)

预计单位售价(元)

销售收入(元)

(2)编制计划期预计现金收入表;

预计现金收入表

单位:元

季度 1

2

3

4

全年

上年末应收账款

第-季度销售收现

第二季度销售收现

第三季度销售收现

第四季度销售收现

现金收入合计

(3)确定计划期期末应收账款余额。

第3题

00万元,税后资本成本为4%,普通股股数为2000万股,股权资本成本为15%,所得税税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(税后资本成本为6.25%,每年支付利息500万元),并用发行债券所筹集的资金以20元/股的价格回购普通股,由于财务风险加大,股权资本成本将上升至16%。该公司预计未来税后利润具有可持续性,且净利润全部用来支付股利。 假设长期债务的市场价值等于其账面价值。 要求: (1)计算回购前后的每股收益; (2)计算回购前后的公司总价值; (3)计算回购前后的平均资本成本(按照市场价值权数计算,股票市场价值保留整数); (4)根据上述计算判断是否应该发行债券回购股票。

第4题

心的投资报酬率为20%,剩余收益为300万元;甲公司要求的平均最低报酬率为15%。2012年末,甲公司决定追加投资2000万元,若投向A投资中心,每年可增加营业利润400万元;若投向B投资中心,每年可增加营业利润200万元。假定2013年及以后,甲公司各投资中心原来项目的营业利润及剩余收益保持2012年的数据不变。 要求: (1)计算追加投资前A投资中心的剩余收益; (2)计算追加投资前B投资中心的平均营业资产; (3)计算追加投资前甲公司的投资报酬率; (4)若A投资中心接受追加投资,计算其剩余收益; (5)若B投资中心接受追加投资,计算其投资报酬率; (6)从甲公司的整体利益出发,应该选择投资哪个中心?

第5题

市场上卖掉可以得到7万元;预计尚可使用5年,预计5年后清理的净残值为零;税法规定的折旧年限尚有5年,税法规定无残值。购买和安装新机器需要48万元,预计可以使用5年,预计清理净残值为1.2万元。新机器属于新型环保设备,按税法规定可分4年折旧并采用双倍余额递减法计算应纳税所得额,法定残值为原值的1/12。由于该机器效率很高,可以节约付现成本每年14万元。公司的所得税税率为25%。公司投资本项目的必要报酬率为10%。 要求:将节约的付现成本作为旧机器的现金流出,分别计算两方案的现金流出总现值,并作出是否更换旧设备的决策。 已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513 (P/F,10%,4)=0.6830,(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908

第6题

销售量为10台(-年按360天计算),单位缺货成本为100元。与订货和储存有关的成本资料预计如下:

(1)采购部门全年办公费为100000元,平均每次差旅费为800元,每次装卸费等其他的订货成本为200元;

(2)仓库职工的工资每月2000元,仓库年折旧40000元,银行存款利息率为4%,平均每台电脑的破损损失为80元,每台电脑的保险费用等其他储存成本为60元;

(3)从发出订单到第-批货物运到需要的时间有五种可能,分别是8天(概率10%),9天(概率20%),10天(概率40%),11天(概率20%),12天(概率10%)。

要求:

(1)计算经济订货批量、送货期和订货次数;

(2)确定合理的保险储备量和再订货点(确定保险储备量时,以10台为间隔);

(3)计算今年与批量相关的存货总成本;

(4)计算预计今年存货的取得成本、储存成本;

(5)预计今年与储备存货相关的总成本。

第7题

预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下: 成本项目

标准单价(标准分配率)

标准用量

标准成本(元)

直接材料

0.6元/千克

100千克

60

直接人工

4元/小时

10小时

40

变动制造费用

2元/小时

10小时

20

单位变动成本合计

120

固定制造费用

1元/小时

10小时

10

单位产品标准成本

130

(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。 (3)本月耗用的材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200小时,每小时平均工资率3.8元。 (5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元).变动制造费用实际分配率为2.1元/小时。 要求:计算甲产品的各项成本差异(固定制造费用差异采用三差异分析法)。

第8题

公司适用的所得税税率为25%。其他资料如下: 资料1:上年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值2元,全部发行在外); 资料2:上年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用; 资料3:上年12月1日按照4元的价格回购600万股普通股; 资料4:上年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,债券面值为100元,转换比率为90。 要求: (1)计算上年的基本每股收益; (2)计算上年的稀释每股收益; (3)计算上年的每股股利; (4)计算上年年末每股净资产; (5)按照上年年末的每股市价计算市净率。

第9题

2)A产品产销量为10000件,每件售价为5万元; (3)按照平均数计算的产权比率为2,平均所有者权益为10000万元,负债的平均利率为10%; (4)年初发行在外普通股股数为5000万股,7月1日增发新股2000万股; (5)发行在外的普通股的加权平均数为6000万股; (6)适用的所得税税率为25%。 要求: (1)计算2011年该企业的下列指标:边际贡献总额、息税前利润、税前利润、净利润、每股收益。 (2)计算2012年的下列指标:经营杠杆系数、财务杠杆系数、总杠杆系数。

第10题

现值为293万元,投资期为2年,投产后第1年的营业收入为140万元,付现成本为60万元,非付现成本为40万元。投产后项目可以运营8年,每年的现金净流量都与投产后第-年相等。A项目的内含报酬率为11%。B项目的原始投资额现值为380万元,投资期为0年,投产后第1年的营业利润为60万元,折旧为20万元,摊销为10万元。投产后项目可以运营8年,每年的现金净流量都与投产后第一年相等。 两个项目的折现率均为10%,所得税税率为25%。 要求: (1)计算两个项目各自的净现值; (2)计算B项目的内含报酬率; (3)回答应该优先考虑哪个项目。 已知:(P/A,12%,8)=4.9676,(P/A,10%,8)=5.3349,(P/F,10%,2)=0.8264

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!