重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

某批发市场主要经营日常用品。目前财务部门正在编制2013年12月份的预算,有关资料如下: (1)预计2013年11月30日的资产负债表如下: 单位:万元

资产

金额

负债及所有者权益

金额

货币资金

22

应付账款

162

应收账款

76

短期借款

18

存货

132

长期借款

120

固定资产

470

实收资本

600

无形资产

300

盈余公积

80

未分配利润

20

资产总计

1000

负债及所有者权益总计

1000

(2)销售收入预计:2013年11月200万元,12月220万元:2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。 (5)预计12月份购置固定资产需支付10万元:全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为25万元;12月末归还到期的短期借款18万元。 (6)预计销售成本率为75%。 (7)预计长期借款年利率为9%,短期借款年利率为6%,利息按月支付。 (8)企业最低货币资金余额为20万元;预计货币资金余额不足20万元时,在每月月初从银行借入,借款金额是1万元的整数倍,借款年利率为6%,利息按月支付。 (9)按月计提坏账准备。 要求: (1)计算12月份销售收回的货币资金、进货支付的货币资金、新借入的银行借款; (2)计算12月份货币资金、应收账款、应付账款、存货的期末余额; (3)计算12月份税前利润。

更多“某批发市场主要经营日常用品。目前财务部门正在编制2013年12月份的预算,有关资料如下: (1)预计201”相关的问题

更多“某批发市场主要经营日常用品。目前财务部门正在编制2013年12月份的预算,有关资料如下: (1)预计201”相关的问题

第1题

元/股,从第3年起转为稳定增长,增长率为5%。乙公司2011年1月1日发行公司债券,每张面值1000元,票面利率8%,5年期,每年12月31日付息一次,到期按面值偿还,市场利率为6%。 要求: (1)如果打算长期持有甲公司的股票,计算甲公司股票目前的价值,并判断甲公司股票是否值得投资; (2)如果按照目前的股价购买甲公司股票,并且打算长期持有,计算投资收益率(提示:介于10%和12%之间),并判断甲公司股票是否值得投资; (3)如果2013年1月1日以1050元的价格购入乙公司债券,并持有至到期,计算债券投资的收益率(提示:介于6%和7%之间),并判断乙公司债券是否值得购买; (4)计算乙公司债券在2012年1月1日的价值,如果2012年1月1日的价格为1100元,是否值得购买。 已知: (P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,6%,3)=2.6730,(P/F,6%,3)=0.8396,(P/A,7%,3) =2.6243,(P/F,7%,3)=0.8163,(P/A,6%,4)=3.4651,(P/F,6%,4)=0.7921

第2题

某公司过去8年的产品销售量资料如下:

年度

2003

2004

2005

2006

2007

2008

2009

2010

销售量(万件)

5000

4500

4800

5100

5300

5400

5450

5600

权数

0.03

0.05

0.08

0.1

0.13

0.17

0.21

0.23

要求回答下列互不关的问题(计算结果均保留整数): (1)用算术平均法预测公司2011年的销售量; (2)用加权平均法预测公司2011年的销售量; (3)假设2010年预测销售量为5550万件,用修正的移动平均法预测公司2011年的销售量(假设样本量为3期); (4)假设2010年预测销售量为5500万件,平滑指数为0.6,用指数平滑法预测公司2011年的销售量。

第3题

如下: 现金流量表(部分)单位:万元

投资期

营业期

项目

0

1

2

3

4

5

6

现金净流量

-1000

-1000

1OO

1000

(B)

1000

1000

累计现金净流量

-1000

-2000

(A)

-900

900

1900

2900

折现现金净流量

-1000

-943.4

(C)

839.6

1425.8

747.3

705

累计折现现金净流量

-1000

-1943.4

(D)

-1O14.8

411

1158.3

1863.3

其他资料:终结期的现金净流量现值为100万元。 要求: (1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。 (2)计算或确定下列指标: ①包括投资期和不包括投资期的静态和动态投资回收期; ②净现值; ③现值指数。

第4题

为25%。其他资料如下: 资料1:上年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值2元,全部发行在外); 资料2:上年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用; 资料3:上年12月1日按照4元的价格回购600万股普通股; 资料4:上年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,债券面值为100元,转换比率为90。 要求: (1)计算上年的基本每股收益; (2)计算上年的稀释每股收益; (3)计算上年的每股股利; (4)计算上年末每股净资产: (5)按照上年末的每股市价计算市盈率和市净率。

第5题

000工时情况下的产品标准成本资料:

直接材料

225000元

直接人工

180000元

变动制造费用

135000元

固定制造费用

165000元

合计

705000元

假定P公司本会计期间,实际耗用49000工时,生产16000件产品,其实际成本资料如下:

直接材料

240000元

直接人工

208000元

变动制造费用

140800元

固定制造费用

?元

合计

?元

该会计期间每件产品的实际成本与标准成本的差异为0.80元。 要求: (1)计算实际成本资料中“?”所代表的数值; (2)计算该会计期间每件甲产品的标准成本与实际成本的成本结构以及甲产品的标准工时; (3)计算甲产品人工成本的工资率差异与人工效率差异; (4)计算甲产品变动制造费用的效率差异与耗费差异; (5)计算甲产品固定制造费用的耗费差异、效率差异及产量差异。

第6题

料费用忽略不计): 2010年全年制造费用预算单位:元

项目

第一季度

第二季度

第三季度

第四季度

合计

直接人工预算总工时(小时)

11400

12060

12360

12600

48420

变动制造费用

间接人工费用

50160

53064

54384

55440

213048

水电与维修费用

41040

43416

44496

45360

174312

小计

91200

96480

98880

100800

387360

固定制造费用

设备租金

38600

38600

38600

38600

154400

管理人员工资

17400

17400

17400

17400

69600

小计

56000

56000

56000

56000

224000

制造费用合计

147200

1 52480

154880

156800

611360

2010年3月31日公司在编制2010年第二季度~2011年第一季度滚动预算时,发现未来的四个季度中将出现以下情况: (1)间接人工费用预算工时分配率将上涨50%; (2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%; (3)预计直接人工总工时见"2010年第二季度~2011年第一季度制造费用预算"表。假定水电与维修费用预算工时分配率等其他条件不变。 要求: (1)以直接人工工时为分配标准,计算下一滚动期间的如下指标: ①间接人工费用预算工时分配率; ②水电与维修费用预算工时分配率; (2)根据有关资料计算下一滚动期间的如下指标: ①间接人工费用总预算额: ②每季度设备租金预算额。 (3)计算填列下表中用字母表示的项目(可不写计算过程): 2010年第二季度~2011年第一季度制造费用预算单位:元

2010年度

2011年度

项目

第二季度

第三季度

第四季度

第一季度

合计

直接人工预算总工时(小时)

12100

(略)

(略)

11720

48420

变动制造费用

间接人工费用

A

(略)

(略)

B

(略)

水电与维修费用

C

(略)

(略)

D

(略)

小计

(略)

(略)

(略)

(略)

493884

固定制造费用

设备租金

E

(略)

(略)

(略)

(略)

管理人员工资

F

(略)

(略)

(略)

(略)

小计

(略)

(略)

(略)

(略)

(略)

制造费用合计

171700

(略)

(略)

(略)

687004

第7题

率为18%,剩余收益为45万元;甲公司的资本成本为15%(假设和最低投资报酬率相等)。目前有一项目需要投资额500万元,投资后可增加息税前利润95万元。 要求: (1)计算追加投资前甲公司的投资报酬率和剩余收益; (2)判断从投资报酬率的角度看,A、B投资中心是否会愿意接受该投资; (3)从剩余收益的角度看,A、B投资中心是否会愿意接受该投资。

第8题

0元。订购和储存这些商品的相关资料如下: (1)每份订单的固定成本为280元,每年的固定订货费用为40000元。 (2)产品从生产商运抵上海后,接收部门要进行检查。为此雇佣一名检验人员,每个订单的抽检工作需要0.5小时,发生的变动费用为每小时16元。 (3)公司租借仓库来存储商品,估计成本为每年2500元,另外加上每件6元。 (4)在储存过程中会出现破损,估计破损成本为平均每件18元。 (5)占用资金利息等其他储存成本为每件12元。 (6)从发出订单到货物运到上海需要4个工作日。 (7)为防止供货中断,公司设置了100套的保险储备。 (8)公司每年经营50周,每周营业6天。 要求: (1)计算每次订货费用; (2)计算单位存货年变动储存成本; (3)计算经济订货批量; (4)计算每年存货总成本。

第9题

收益占10%,普通股资本占35%。有关资料如下: (1)长期借款的金额为200万元,年利率为10%,借款手续费率为0.2%,期限为5年,每年付息一次,到期一次还本; (2)公司债券的发行价格为1100元,债券面值为1000元、期限10年、票面利率为7%。每年付息一次、到期一次还本,发行费用率为3%; (3)长期应付款是由融资租赁形成的,设备价值60万元,租期6年,租赁期满时预计残值5万元(归租赁公司),每年租金131000元; (4)公司普通股贝塔系数为1.5,一年期国债利率为5%,市场平均报酬率为15%。 已知:(P/A,8%,5)=3.9927,(P/A,7%,5)=4.1002 (P/F,8%,5)=0.6806,(P/F,7%,5)=0.7130 (P/A,5%,10)=7.7217,(P/A,4%,10)=8.1109 (P/F,5%,10)=0.6139,(P/F,4%,10)=0.6756 (P/A,10%,6)=4.3553,(P/A,9%,6)=4.4859 (P/F,10%,6)=0.5645,(P/F,9%,6)=0.5963 要求: (1)计算长期借款的资本成本(考虑时间价值); (2)计算公司债券的资本成本(考虑时间价值); (3)计算融资租赁的资本成本; (4)计算留存收益和普通股的资本成本; (5)计算加权平均资本成本。

第10题

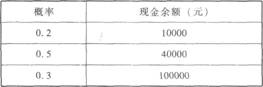

年利率为l0%,每次证券转换的交易成本为200元。公司每日现金余额波动的可能情况见下表: 假设一年按360天计算,利用随机模型回答下面的问题。 要求: (1)计算现金回归线和现金存量的上限(结果保留整数)。 (2)若此时现金余额为25万元,应如何调整现金? (3)若此时现金余额为28万元,应如何调整现金?

假设一年按360天计算,利用随机模型回答下面的问题。 要求: (1)计算现金回归线和现金存量的上限(结果保留整数)。 (2)若此时现金余额为25万元,应如何调整现金? (3)若此时现金余额为28万元,应如何调整现金?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!