重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

根据以下材料,回答下列各题

(2010年)A注册会计师负责审计甲公司20×8年度财务报表。在与甲公司管理层和治理层沟通时,A注册会计师遇到下列事项,请代为作出正确的专业判断。

在与治理层沟通计划的审计范围和时间安排时,下列各项中,A注册会计师通常认为不宜沟通的是()。

A.重要性的具体金额

B.拟如何应对由于舞弊或错误导致的特别风险

C.对于审计相关的内部控制采取的方案

D.拟利用内部审计工作的程度

更多“根据以下材料,回答下列各题(2010年)A注册会计师负责审计甲公司20×8年度财务报表。在与甲公司管理”相关的问题

更多“根据以下材料,回答下列各题(2010年)A注册会计师负责审计甲公司20×8年度财务报表。在与甲公司管理”相关的问题

第1题

对模型Yt=β0+β1X1t+β2X2t+β3Yt-1+μt,假设Yt-1与μt相关。为了消除该相关性,采用工具变量法:先求Yt关于X1t与X2t回归,得到,再做如下回归:

试问:这一方法能否消除原模型中Yt-1与μt的相关性?为什么?

第2题

对模型Yt=β0+β1X1t+β2X2t+β3Yt-1+μt,假设Yt-1与μt相关。为了消除该相关性,采用工具变量法:先求Yt关于X1t与X2t回归,得到,再做如下回归:

试问:这一方法能否消除原模型中Yt-1与μt的相关性?为什么?

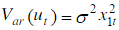

第3题

已知消费模型

Yt=α0+α1X1t+α2X2t+μt

其中,Yt为消费支出,X1t为个人可支配收入,X2t为消费者的流动资产,且

E(μt)=0

(其中σ2为常数)

(其中σ2为常数)

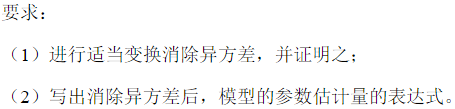

第6题

己知模型

Yt=β0+β1X1t+β2X2t+ut

其中,Y,X1,X2和Z的数据已知。假设给定权数Wt,加权最小二乘法就是求下式中的各β,以使

RSS=∑(wtut)2=∑(wtYt-β0wt-β1wtX1t-β2wtX2t)2最小。

第7题

在研究生产中的劳动在增加值中所占的份额(即劳动份额)的变动时,有以下模型:

模型A:Yt=β0+β1t+ut

模型B:Yt=α0+α1t+α2t2+ut

其中,Y为劳动的份额,t为劳动时间。根据该研究时期内的16年数据进行参数估计,得到模型结果为

模型A: =0.4528-0.0041t

=0.4528-0.0041t

(-3.9608)

R2=0.5284, D.W.=0.8252

模型B: =0.4786-0.0127t+0.0005t2

=0.4786-0.0127t+0.0005t2

(-3.272 4)(2.7777)

R2=0.6629, D.W.=1.82

其中,括号中的数字是t检验值。

第8题

在如下简单的凯恩斯收入决定模型中:

消费函数: Ct=β0+β1Yt+μt

收入恒等式: Yt=Ct+It

你可以对随机干扰项作出满足经典线性回归模型中的如下假设:

E(μt)=0,Var(μt)=E()=σ2

Cov(μt,μt+j)=E(μtμt+j)=0(j≠0),Cov(It,μt)=0

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!