重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

下列各项中,按照《税收征收管理法》及《税务登记管理办法》的规定,不承担税务登记义务的是()。

A.依法负有代扣代缴税款义务的单位

B.临时从事生产经营活动的个体工商户

C.企业在本地设立的非独立核算的分支机构

D.不从事生产、经营,但依法负有纳税义务的单位

更多“下列各项中,按照《税收征收管理法》及《税务登记管理办法》的规定,不承担税务登记义务的是()。A.依”相关的问题

更多“下列各项中,按照《税收征收管理法》及《税务登记管理办法》的规定,不承担税务登记义务的是()。A.依”相关的问题

第1题

A.689.8

B.560.2

C.679.2

D.625

第2题

A.689.8

B.560.2

C.679.2

D.625

第3题

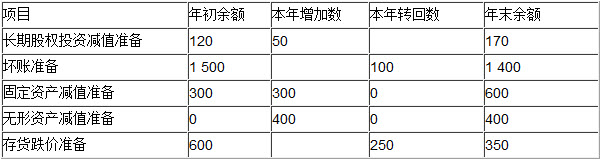

+甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×1年度实现利润总额为2000万元;所得税采用资产负债表债务法核算,公司适用的所得税税率为25%。

20×1年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

要求:

第4题

A.689.8

B.560.2

C.679.2

D.625

第5题

A.689.8

B.560.2

C.679.2

D.625

第6题

A.- 10

B.10

C.12. 5

D.7.5

第7题

A.-10

B.10

C.12.5

D.7.5

第8题

A.1 372.5

B.1 879.6

C.1 358.4

D.1 811.7

第9题

A.13 365 000

B.13 565 000

C.15 000 000

D.11 623 076.92

第10题

A.702万元

B.720万元

C.722万元

D.700万元

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!