重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.无证照或者证照不全擅自生产的

B.经整顿验收合格的

C.在3个月内2次或者2次以上发现有重大安全生产隐患的

D.停产整顿期间擅自从事生产的

E.在1年内2次或者2次以上发现有安全生产隐患的

更多“依据《国务院关于预防煤矿生产安全事故的特别规定》的规定,应予关闭的非法煤矿的情形有()。A.无证”相关的问题

更多“依据《国务院关于预防煤矿生产安全事故的特别规定》的规定,应予关闭的非法煤矿的情形有()。A.无证”相关的问题

第1题

A.个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额

B.其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额

C.个体工商户出租不动产(非住房),按照5%的征收率计算应纳税额

D.其他个人出租不动产(非住房),按照5%的征收率减按1.5%计算应纳税额

第2题

A.个人出租住房,应按照5%的征收率计算应纳税额

B.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额

C.小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率减按1.5%的征收率计算应纳税额

D.其他个人出租其取得的不动产(不含住房),应按照3%的征收率计算应纳税额

第3题

A.应按照5%的征收率减按1.5%计算应纳税额

B.应按照3%的征收率计算应纳税额

C.应按照5%的征收率计算应纳税额

D.应按照3%的征收率减按1.5%计算应纳税额

第5题

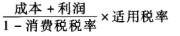

A.自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额=

B.委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率

C.委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

D.进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额 =

E.进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

第6题

A.简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额

B.应纳税额计算公式:应纳税额=销售额×征收率

C.简易计税方法的销售额不包括其应纳税额

D.简易计税方法可以抵扣进项税额

第7题

A.自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率

×适用税率

B.委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率

C.委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=×适用税率

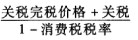

D.进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

E.进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=×进口卷烟消费税适用比例税率+消费税定额税

第9题

下列计算房产税应纳税额的公式,正确的有()。

A.依照房产余值计算缴纳,应纳税额=房产计税余值×1.2%

B.依照房产租金收入计算缴纳,应纳税额=租金收入×1.2%

C.依照房产余值计算缴纳,应纳税额=房产计税余值×12%

D.依照房产租金收入计算缴纳,应纳税额=租金收入×12%

E.依照房产租金收入计算缴纳,应纳税额=房产计税原值×12%

第10题

A.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额

B.一般纳税人出租其2016年5月1日后取得的不动产,适用一般计税方法计税

C.个体工商户(系小规模纳税人)出租住房,按照5%的征收率减按1.5%计算应纳税额

D.其他个人出租不动产(不含住房),按照3%的征收率计算应纳税额

E.其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!