重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

次生苷是

A.野樱苷

B.苦杏仁苷

C.山慈菇苷

D.芦荟苷

E.巴豆苷

更多“次生苷是A.野樱苷B.苦杏仁苷C.山慈菇苷D.芦荟苷E.巴豆苷”相关的问题

更多“次生苷是A.野樱苷B.苦杏仁苷C.山慈菇苷D.芦荟苷E.巴豆苷”相关的问题

第1题

.jpg)

在进行相关测试后,A注册会计师应提出的审计调整建议是()。

A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

第2题

A.调增主营业务成本190万元

B.调减主营业务成本190万元

C.调增主营业务成本240万元

D.调减主营业务成本240万元

第3题

要求:在进行相关测试后,A注册会计师指出存在的问题并提出审计调整建议。

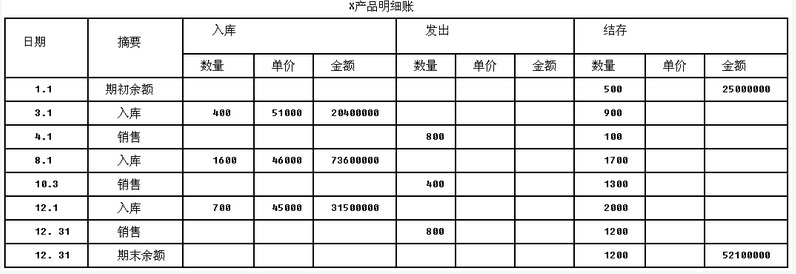

| 表10-1 M公司2010年度甲产品的相关明细表 数量单位:件 余额单位:元 | ||||||||||

| 日期 | 摘要 | 入库 | 发出 | 结存 | ||||||

| 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | ||

| 1.1 | 期初 | 500 | 2500 | |||||||

| 3.1 | 入库 | 400 | 5.1 | 2040 | 900 | 4540 | ||||

| 4.1 | 销售 | 800 | 5.2 | 4160 | 100 | 380 | ||||

| 8.1 | 入库 | 1600 | 4.6 | 7360 | 1700 | 7740 | ||||

| 10.3 | 销售 | 400 | 4.6 | 1840 | 1300 | 5900 | ||||

| 12.1 | 入库 | 700 | 4.5 | 3150 | 2000 | 9050 | ||||

| 12.31 | 销售 | 800 | 4.8 | 3840 | 1200 | 5210 | ||||

| 12.31 | 期末 | 1200 | 5210 |

第4题

资料一:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2013年12月31日,甲公司甲产品期末结存数量为1200件,期末余额为52100000元。甲公司2013年度甲产品的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无误):

资料二:A注册会计师对甲公司存货成本审计时,发现年末A材料账面金额为1200000元,大大高于每月平均水平,因此决定重新计算确认。甲公司2013年12月份的有关A材料增减变动情况如下:2013年12月1日,A材料原材料账户期初余额560000元,"材料成本差异"科目借方余额为45000元,A材料计划成本单价120元。12月10日进货1500公斤,单价100元,材料款150000元,取得运输费用专用发票,发票上注明的价款为4450元,增值税税额为550元。12月20日进货2000公斤,进价130元,材料款260000元,运输费专用发票上注明的价款为8900元,增值税税额1100元。12月18日和12月25日车间分别领用了2000公斤。

资料三:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。甲公司的X产品2013年12月31日经盘点的期末结存数量为1000件,审计前的期末余额为55000000元。其2013年度的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无

要求:(1)根据资料一,A注册会计师在进行相关测试后应提出的审计调整建议是什么?

(2)根据资料二,A注册会计师对期末存货(A材料)应如何调整?

(3)根据资料三,A注册会计师应提请甲公司作哪些调整?

第5题

A.530

B.590

C.650

D.780

第6题

A.530

B.590

C.650

D.780

第7题

A.530

B.590

C.650

D.780

第8题

A.530

B.590

C.650

D.780

第9题

日期 | 摘要 | 入库 | 出库 | 结存 | ||||||

数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | ||

1.1 | 期初余额 | 500 | 2500 | |||||||

3.1 | 入库 | 400 | 5.1 | 2040 | 900 | 4540 | ||||

4.1 | 销售 | 800 | 5.2 | 4160 | 100 | 380 | ||||

8.1 | 入库 | 1600 | 4.6 | 7360 | 1700 | 7740 | ||||

10.3 | 销售 | 400 | 4.6 | 1840 | 1300 | 5900 | ||||

12.1 | 入库 | 700 | 4.5 | 3150 | 2000 | 9050 | ||||

23.31 | 销售 | 800 | 4.8 | 3840 | 1200 | 5210 | ||||

12.31 | 期末余额 | 1200 | 5210 |

要求:

(1)在进行相关测试后,注册会计师应提出的审计调整建议是什么?(不考虑相关税费)

(2)假定被审计的公司不接受注册会计师的审计调整建议,且知资产负债表与利润表的重要性水平分别为80万元、100万元,注册会计师应该出具何种类型的审计意见?

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!