重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

根据行为金融学理论,投资者所具有的相互影响特征会导致()。

A.低估证券的实际风险,进行过度交易

B.对不熟悉的股票、资产敬而远之

C.选择过快地卖出有浮盈的股票,而将具有浮亏的股票保留下来

D.从众投资行为

更多“根据行为金融学理论,投资者所具有的相互影响特征会导致()。A.低估证券的实际风险,进行过度交易B”相关的问题

更多“根据行为金融学理论,投资者所具有的相互影响特征会导致()。A.低估证券的实际风险,进行过度交易B”相关的问题

第1题

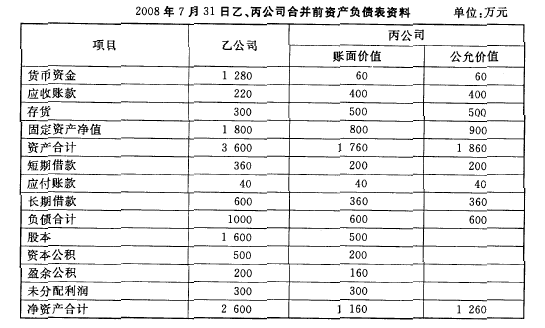

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

第2题

A.200

B.240

C.80

第3题

A.200

B.240

C.80

D.0

第4题

A.11200

B.10000

C.11250

D.960

第5题

A.1250

B. 1000

C. 1650

D. 0

第6题

目的:练习非同一控制下购并日的合并报表的编制。

资料:2006年7月31日,乙公司以银行存款960万元取得丙公司可辨认净资产份额的80%。乙公司和丙公司合并前有关资料如下。合并各方无关联关系。如表5-1所示。

| 表5-1 乙公司和丙公司合并前相关资料单位:万元 | |||

| 项 目 | 乙公司 | 丙公司 | |

| 账面价值 | 公允价值 | ||

| 货币资金 | 1280 | 40 | 40 |

| 应收账款 | 200 | 360 | 360 |

| 存货 | 320 | 400 | 400 |

| 固定资产净值 | 1800 | 600 | 700 |

| 资产合计 | 3600 | 1400 | 1500 |

| 短期借款 | 380 | 100 | 100 |

| 应付账款 | 20 | 10 | 10 |

| 长期借款 | 600 | 290 | 290 |

| 负债合计 | 1000 | 400 | 400 |

| 股本 | 1600 | 500 | |

| 资本公积 | 500 | 150 | |

| 盈余公积 | 200 | 100 | |

| 未分配利润 | 300 | 250 | |

| 股东权益合计 | 2600 | 1000 |

要求:

第7题

A.300

B.0

C.100

D.400

第8题

A.1250

B.1000

C.1650

D.0

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!