重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

收益乘数法是将()乘以相应的收益乘数转换成价值的方法。

A.估价对象一年的某种收益

B.估价对象的未来若干年(一般为3年~5年)的某种收益

C.估价对象前若干年的某种收益

D.估价对象的折旧后的某种利益

更多“收益乘数法是将()乘以相应的收益乘数转换成价值的方法。A.估价对象一年的某种收益B.估价对象的未”相关的问题

更多“收益乘数法是将()乘以相应的收益乘数转换成价值的方法。A.估价对象一年的某种收益B.估价对象的未”相关的问题

第1题

某游艇制造公司(一般纳税人)2009年5月将购进的无动力游艇10台(不含税单价7万元)加装发动机制成豪华游艇10台,10月份对外销售上述连续生产的游艇100台,共计取得不含税140万元;销售自产的机动游艇,取得不含税120万元。游艇的消费税税率为10%,关于该公司上述业务的表述,正确的有()。

第2题

A.无帆游艇的已纳消费税可以抵扣本期应缴消费税

B.机动游艇的已纳消费税可以抵扣本期的应缴消费税

C.无帆游艇负担的消费税为70万元

D.销售连续生产的游艇消费税为14万元

E.本期应纳消费税为26万元

第3题

A.无帆游艇的已纳消费税可以抵扣本期应缴消费税

B.机动游艇的已纳消费税可以抵扣本期的应缴消费税

C.无帆游艇负担的消费税为70万元

D.销售连续生产的游艇消费税为14万元

E.本期应纳消费税为26万元

第4题

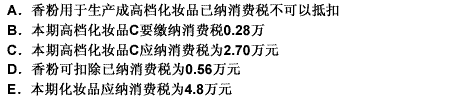

红星化妆品公司(一般纳税人)2010年5月将购进的香粉(不含税价7万元)全部领用生产高档化妆品A。将化妆品A与自产的另一种化妆品8搭配组成成套高档化妆品5000套,5月份对外销售成套化妆品3000套,不含税收入14万元;销售自产高档化妆品C,取得不含税收入9万元。关于该企业上述业务的表述,正确的有()元。

第5题

某化妆品公司(一般纳税人)2009年10月将自产的低档洗发水(不含税价7万元)全部和自产的化妆品搭配成成套化妆品5000套,当月对外销售成套化妆品3000套,不含税价14万元,销售中低档自产护发素,取得不含税价款9万元。该企业上述业务应纳消费税为()万元。

A.4.89

B.4.92

C.4.36

D.4.20

第6题

A.9.8

B.5.25

C.8.26

D.7.35

第7题

A.9.8

B.5.25

C.8.26D

第8题

红星化妆品公司(一般纳税人)2008年1月将购进的低档洗发水(不含税价7万元)全部和自产的化妆品搭配成成套化妆品5000套,5月份对外销售成套化妆品3000套,不含税价14万元;销售中低档自产护发素,取得不含税9万元。该企业上述业务应纳消费税为()万元。

A.4.89

B.4.92

C.4.36

D.4.20

第9题

红星化妆品公司(一般纳税人)将购进的洗发水(不含税价7万元)全部和自产的化妆品搭配成成套化妆品5000套,2013年10月份对外销售成套化妆品3000套,不含税价共计l4万元,销售自产护发素,取得不含税收入9万元。该公司上述业务应纳消费税为()万元。

A.4.89

B.4.92

C.4.36

D.4.20

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!