重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

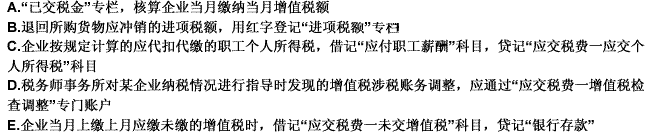

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.已履行并贴花的合同,所载金额和合同履行后实际结算金额不一致的,按照实际结算金额补税或退税

B.自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税

C.各类电子应税凭证的签订人,也要缴纳印花税

D.在国外签订的合同,不便在国外贴花的,将合同带入境时办理贴花

答案

答案

纠错

纠错

更多“按照印花税的有关规定,下列涉税处理正确的有()”相关的问题

更多“按照印花税的有关规定,下列涉税处理正确的有()”相关的问题

第1题

A.对技术开发合同,以合同所载的报酬金额和研究开发经费作为计税依据

B.作为正本使用的合同副本,交印花税

C.公租房租赁双方签订的租赁合同协议,免纳印花税

D.在国外签订、在国内使用的应税合同,其纳税义务发生时间为合同签订时

第2题

A.货物运输合同,以运输费用为计税住所

B.建筑安装工程合同,以承包金额为计税依据

C.财产租赁合同,以收取的租赁金额为计税依据

D.财产保险合同,以所保财产的金额为计税依据

第3题

A.对技术开发合同,以合同所载的报酬金额和研究开发经费计税

B.对于企业与银行签订的融资租赁合同,按照财产租赁合同所载金额计税

C.公租房租赁双方签订的租赁合同协议,免纳印花税

D.在国外签订、在国内使用的应税合同,其纳税义务发生时间为合同签订时

第4题

A.对技术开发合同,以合同所载的报酬金额和研究开发经费作为计税依据

B.作为正本使用的合同副本,交印花税

C.房地产管理部门与个人签订的房租合同,凡用于生活居住的,可免贴花

D.在国外签订、在国内使用的应税合同,其纳税义务发生时间为合同签订时

第5题

A.税务机关对涉税专业服务机构严重违反《涉税专业服务监管办法(试行)》有关规定的,将其纳入涉税服务失信名录,期限为1年

B.对于纳入失信名录的涉税专业服务机构,税务机关不予受理其所代理的涉税业务

C.对于信用评价等级为TSC2级、TSC1级的涉税专业服务机构,向其委托方纳税人进行风险提示

D.对于信用评价等级为TSC4级、TSC5级的涉税专业服务机构,对其所代理的纳税人发票可以按照更高的纳税信用级别管理

第6题

A.对技术开发合同,以合同所载的报酬金额和研究开发经费作为计税依据

B.货物运输合同,以收取的全部运费、装卸费和保险费为计税依据

C.财产租赁合同,以收取的租赁金额为计税依据

D.财产保险合同的计税依据中包含所保财产的金额

第7题

A.对于委托人对重要涉税事项的处理会损害报告使用人或者其他利害关系人的合法权益,而予以揭发或者上报

B.明知委托人对重要涉税事项的处理与国家税收法律、法规及有关规定相抵触,而不予指明

C.明知委托人对重要涉税事项的处理有其他不实内容,而不予指明

D.明知委托人对重要涉税事项的处理会导致报告使用人或者其他利害关系人产生重大误解,而不予指明。

第9题

A.涉税专业服务机构信用评价,实行信用积分和信用等级相结合方式

B.涉税专业服务机构信用积分满分为100分

C.涉税专业服务机构第一个评价周期信用积分的基础分为70分

D.涉税专业服务机构信用评价周期为每年1月1日至12月31日

E.涉税专业服务机构信用等级按照从高到低顺序分为五级,分别为A、B、M、C、D

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!