重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.估价师声明

B.估价的假设和限制条件

C.被估价房地产的市场竞争力分析

D.估价结果报告

E.估价技术报告

答案

答案

纠错

纠错

更多“一份房地产估价报告的组成部分应包括()”相关的问题

更多“一份房地产估价报告的组成部分应包括()”相关的问题

第1题

A.(1) (2) (3)

B.(1) (2) (4)

C.(2) (3) (4)

D.(1) (2) (3) (4)

第3题

A.重点次序

B.拼音顺序

C.前后次序

D.法律依据

第5题

B.专业技术人员达70%

C.法定代表人是注册后从事房地产估价工作3年以上的专职注册房地产估价师

D.专职注册房地产估价师的股份不低于全部股份的60%

E.股东中有3名以上专职注册房地产估价师

第7题

一、委托人

××置业公司,法定代表人:×××,住所:××市××路××号。

二、估价机构

××房地产估价事务所,法定代表人:×××,住所:××市××路××号。

三、估价对象

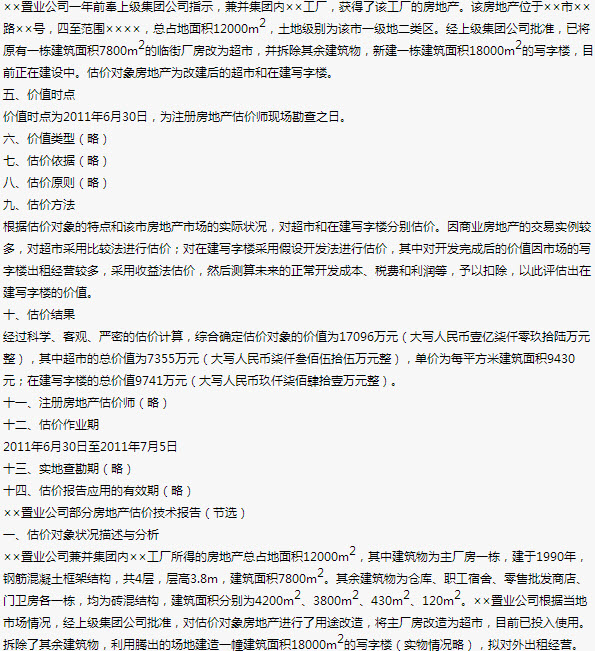

××置业公司一年前奉上级集团公司指示,兼并集团内××工厂,获得了该工厂的房地产。该房地产位于××市××路××号,四至范围××××,总占地面积12000m2,土地级别为该市一级地二类区。经上级集团公司批准,已将原有一栋7800m2建筑面积的临街厂房改为超市,并拆除其余建筑物,新建一栋建筑面积18000m2的写字楼,目前正在建设中。估价对象房地产为改建后的超市和在建写字楼。

四、估价目的

为抵押贷款提供依据。

五、估价时点

经委托人和估价机构确认,估价时点为2001年6月30日。

六、价值定义(略)

七、估价依据(略)

八、估价原则(略)

九、估价方法

根据估价对象的特点和该市房地产市场的实际状况,对超市和在建写字搂分别估价。因商业房地产的交易实例较多,对超市采用比较法进行估价;对在建写字楼采用假设开发法进行估价,其中对开发完成后的价值因市场的写字楼出租经营较多,采用收益法估价,然后测算未来的正常开发成本、税费和利润等,予以扣除,以此评估出在建写字楼的价值。

十、估价结果

经过科学、客观、严密的估价计算,本报告确认估价对象的价值为17096万元(大写人民币壹亿柒仟零玖拾陆万元整),其中超市的总价值为7355万元(大写人民币柒仟叁佰伍拾伍万元整),单价为每平方米建筑面积9430元;在建写字楼的总价值9741万元(大写人民币玖仟柒佰肆拾壹万元整)。

十一、估价人员(略)

十二、估价作业日期

2001年6月30日至2001年7月5日

十三、估价报告的有效期(略)

××置业公司部分房地产估价技术报告

一、估价对象状况分析

××置业公司兼并集团内××工厂所得的房地产总占地面积12000m2,其中建筑物为主厂房一栋,建于1980年,钢筋混凝土框架结构,共4层,层高3.8米,建筑面积7800m2。其余建筑物为仓库、职工宿舍、零售批发商店、门卫房各一栋,均为砖混结构,建筑面积分别为4200m2、3800m2、430m2、120m2。××置业公司根据当地市场情况,经上级集团公司批准,对估价对象房地产进行了用途改造,将主厂房改造为超市,目前已投入使用。拆除了其余建筑物,利用腾出的场地建造一幢建筑面积18000m2的写字楼(实物情况略),拟对外出租经营。目前写字楼主体完工,正在进行设备安装和内外装修,预计一年后建成投入使用。

估价对象位于该市商业中心边缘,客流量大,道路通达状况好,公交线路多,市政设施齐全,适宜于商场和写字楼经营,××置业公司进行用途改造后,商业价值可获得大幅度提高。

二、市场背景分析(略)

三、最高最佳使用分析(略)

四、估价方法选用

根据估价对象的特点和该市房地产市场的实际状况,本报告对估价对象采用不同的估价方法。对超市部分采用比较法进行估价;对写字楼部分采用假设开发法进行估价,其中对开发完成后的价值采用收益法估价,然后测算未来的正常开发成本、税费和利润等,予以扣除,以此估算在建写字楼的价值。

五、估价测算过程

(一)超市的估价

选取的三宗类似商业房地产交易资料如下(交易情况与房地产状况的详细分析略):

.jpg)

注:表内面积均为建筑面积。

根据可比实例,搜集的其他相关资料有:该市商业房地产近三年来以人民币为基准的价格变动率为平均每月比上月上涨0.5%,预计今后一年内仍可保持此趋势。2000年12月28日美元与人民币的汇价为1:8.3,2001年6月30日为1:8.27。

1.比准价格A=9300×100/100×(1+0.5%)×100/100

=9347(人民币元/m2)

2.比准价格B=6300×100/100×(1+0.5%)2×100/(100-25)

=8484(人民币元/m2)

3.比准价格C=1350×8.27×100/100×(1+0.5%)6×100/110

=10458(人民币元/m2)

式中可比实例C因区域等状况较好,根据以往经验增加10个分值。

4.估价结果:根据上述可比实例的修正,采用简单算术平均,得出估价对象的单价=(9347+8484+10458)÷3=9430(元/m2)

总价=9430×7800=7355(万元)

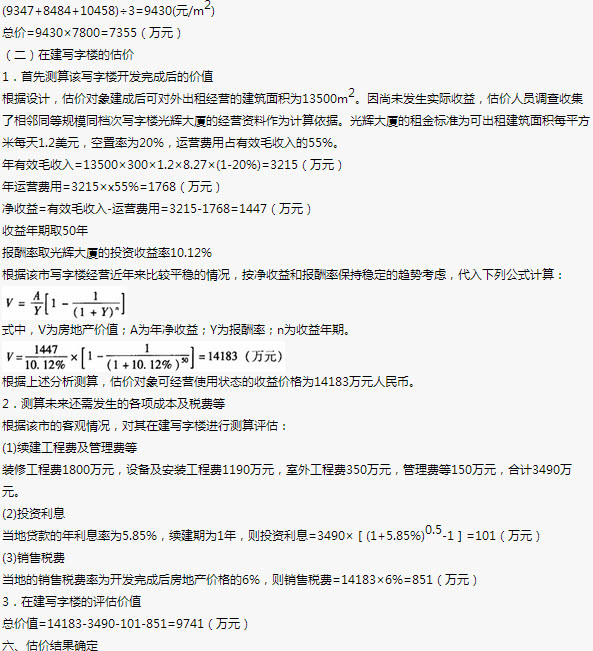

(二)在建写字楼的估价

1.首先测算该写字楼开发完成后的价值

根据设计,估价对象建成后可对外出租经营的建筑面积为13500m2。因尚未发生实际收益,估价人员调查搜集了相邻同等规模同档次写字楼光辉大厦的经营资料作为计算依据。光辉大厦的租金标准为可出租建筑面积每平方米每天1.2美元,空置率为20%,运营费用占有效毛收入的55%。

年有效毛收入=13500×300×1.2×8.27×(1-20%)

=3215(万元)

年运营费用=3215×55%=1768(万元)

净收益=有效毛收入-运营费用=3215-1768=1447(万元)

收益年期取50年

资本化率取光辉大厦的投资收益率10.12%

根据该市写字楼经营近年来比较平稳的情况,按净收益和资本化率保持稳定的趋势考虑,代入下列公式计算:

1.jpg)

式中:V为房地产价值;a为年净收益;r为资本化率;n为收益年期。

2.jpg)

第8题

××别墅房地产估价结果报告(略)

××别墅房地产估价技术报告

一、委托估价方

××市恒通房地产开发公司

二、受理估价方

××市房地产估价事务所

三、估价目的

为恒通房地产开发公司对X X别墅项目按现状整体转让进行估价

四、估价时点

1998年4月15日

五、估价对象概况

(一) ××市概况(略)

(二) ××别墅项目概况

1.土地情况

A.土地使用权性质:出让土地使用权,1995年1月6日取得国有土地使用权证。

B.土地总面积70000m2。

C.用途:别墅及配套设施。

D.108栋别墅,建筑总面积35285m2。

其中:一期工程建设33栋别墅,建筑面积10378m2。

2.地上物情况

该别墅项目开发分为一、二两期,户型有A、B、C、D四型,款式达数十种,主要为二层砖混结构。目前一期工程33栋中已有24栋完成全部工程,建筑面积7548m2,另有9栋尚未完工,但主体结构已完,装修设备未完,建筑面积2830m2。建筑材料及设备(略)。

六、估价采用的方法和步骤

(一) 采用的估价方法为:市场比较法、成本法和假设开发法;

(二) 分析、比较用上述估价方法求出的结果,然后进行综合处理,最终求得该别墅项目按现状整体转让的价格。

七、估价过程

(一) 方法一:房地分别估价

1.土地估价:采用成本法与市场比较法两种方法进行估价,综合平均得出土地评估价格。

A.利用成本法进行土地估价

计算公式:土地价格:取得土地费用+土地开发费用+土地使用权出让金

根据估价人员实地勘察,在估价时点,城市边缘某宗地实际取得土地费用为每平方米 396元,土地开发费用为每平方米158元,土地使用权出让金为每平方米2770元。以上三项合计为每平方米3324元。

B.利用市场比较法进行土地估价

根据测算,上述三个交易实例修正后的价格比较接近,故采用算术平均综合出一个价格作为结果:

比准价格=(3410+3474+3230)÷3=3371(元/m2)

表一

.jpg)

成本法与市场比较法的结果相近,故取算术平均值得出:

土地单价=(3324+3371)÷2=3348(元/m2)

C.土地估价综合结果

土地总价=土地单价×土地总面积=3348元/m2×70000m2=23436(万元)

2.别墅建筑物估价

别墅建筑物估价采用成本法,以该类别墅的建筑物及相关费用为基础,加上正常的利税,求取该别墅建筑物的重新建造成本。

A.据测算别墅建筑物的重新建造成本为3428元/m2,包含建筑费(含结构、装修、设备、红线内外市政费)、专业费8%、年利率15%、利润率20%、销售税费10%。

B.根据建设情况分别求出已完工别墅和未完工别墅的建筑物重新建造成本。

108栋别墅建筑物全部完工后的评估价格为3428元/m2×35285m2=120957000(元)= 12095.7(万元)

根据委托估价方提供的资料和估价人员现场勘察,确定未完工的9栋别墅建筑物重新建造成本为已完工建筑物的50%,则未完别墅建筑物的重新建造成本为3428元/m2×50%= 1714元/m2。

C.现有别墅建筑物价格:

3428元/m2×7548m2+1714元/m2×2830m2=30725100(元)=3072.51(万元)

3.别墅现有房地产价格

23436+3072.51=26508.51(万元)

(二) 方法二:别墅项目整体估价

根据假设开发法的思路,先运用市场比较法求取本项目完工后的总楼价,再扣减销售中发生的税费及建筑物未完工部分的价格,便可求得别墅区现有房地产总价格。

1.别墅总楼价

市场研究分析(略)

据掌握的市场资料,经综合分析,确定估价对象平均售价为11200元/m2,则本项目完工后的总楼价为11200元/m2×35285m2=395192000元=39519.2(万元)

2.销售税费(含买卖手续费,代理及广告费,营业税及附加,所得税等)为项目完工后总楼价的10%,则39519.2×10%=3951.9(万元)

3.建筑物未完工部分的价格:全部完工后别墅建筑物总价格—现有别墅建筑物价格= 12095.7-3072.51=9023.19(万元)

4.别墅现有房地产价格=39519.2-3951.9-9023.19=26544.11(万元)

八、估价结论

以上两种估价思路的估价结果如表三:

1.jpg)

估价结果:别墅现有房地产总价格为26526.31万元。

九、附件、说明、其他资料(略)

第9题

A. 责令限期改正

B. 处以1万元以上5万元以下的罚款

C. 记入该估价师的信用档案

D. 造成损失的,承担赔偿责任

E. 情节严重的,吊销资质证书、注册证书

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!