重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.抵押贷款还本付息额

B.房地产折旧额

C.重置提拨款

D.房地产改扩建费用

E.所得税

答案

答案

纠错

纠错

更多“收益法中计算净收益时,扣除运营费用时不包括的项目有()”相关的问题

更多“收益法中计算净收益时,扣除运营费用时不包括的项目有()”相关的问题

第3题

建设项目发生的资金投入、收益及成本情况见表4。建设投资贷款年利率为10%,按季计息,建设期只计息不还款;还款方式为运营期(前6年)按每年等额本息(本金与利息之和)偿还,利息按年收取。

假定销售税金及附加的税率为6%,所得税税率为33%,行业基准投资收益率为15%。

.jpg)

问题:

1.编制建设期贷款还本付息表、总成本费用估算表。

2.计算项目的财务净现值、内部收益率和动态投资回收期,并进行财务可行性分析。

第4题

某建设项目,建设期为2年,运营期为8年,项目建设投资(PF含固定资产投资方向调节税、建设期贷款利息)总额为3100万元,预计全部形成固定资产。固定资产折旧年限10年,按平均年限法计提折旧,残值率为5%,在运营期末收回余值。

建设项目发生的资金投入、收益及成本情况见表3-2。建设投资贷款年利率为10%,按季计息,建设期只计息不还款;还款方式为运营期(前6年)按每年等额本息(本金与利息之和)偿还,利息按年收取。

假定销售税金及附加的税率为6%,所得税税率为33%,行业基准投资收益率为15%。

.jpg)

【问题】

1. 编制建设期贷款还本付息表、总成本费用估算表、全部投资现金流量表。

2.计算项目的财务净现值、内部收益率和动态投资回收期,并进行财务可行性分析。

第5题

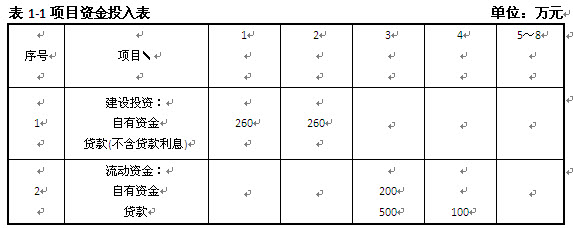

问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

问题 1.计算该项目发生建设期贷款的数额,并填入项目资金投人表中。 2.编制项目借款还本付息计划表。 3.编制项目的总成本费用估算表。 4.计算项目的盈亏平衡产量和盈亏平衡单价,对项目进行盈亏平衡分析。 5.编制项目利润与利润分配表(法定盈余公积金按10%提取),并计算项目的总投资收益率、项目资本金净利润率。 6.计算利息支付最多年份的利息备付率、计算期最末一年的偿债备付率。

第6题

第7题

某出租的写字楼,使用面积为3000m2,收益年限为45年,空置率为20%,未来3年每平方米使用面积的租金(含物业服务费用)分别为360元、400元、330元,同档次写字楼的年物业服务费用为每平方米使用面积36元,除物业服务费用外的其他运营费用为租金(不含物业服务费用)的25%。假设该写字楼未来每年的净收益基本上固定不变,报酬率为9%。估价测算过程如下:

1.计算未来三年的净收益

A1=[360×(1-20%)×(1-25%)-36]×3000=-55.80万元

A2=[400×(1-20%)×(1-25%)-36]×3000=61.20万元

A3=[330×(1-20%)×(1-25%)-36]×3000=48.60万元

2.用未来数据资本化公式法计算每年不变的净收益

.jpg)

3.计算收益价格

1.jpg)

【我提交的答案】:

【参考答案分析】:

1.未来三年净收益计算错误 A1=(360-36)×(1-20%)×(1-25%)×3000=58.32万元 A2=(400-36)×(1-20%)×(1-25%)×3000=65.52万元 A3=(330-36)×(1-20%)×(1-25%)×3000=-52.92万元 2.用未来数据资本化公式法计算每年不变的挣收益公式错误2.jpg) 3.收益年限错误

3.收益年限错误3.jpg)

计算收益价格时没有错呀

第8题

1.建设期投资800万元,全部形成固定资产。运营期期末预计净残值率为6.25%,按照平均年限法折旧。

2.建设项目第2年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率10%

5.投产第1年生产能力仅为设计生产能力的60%,所以,销售收入与经营成本也为正常年份的60%,总成本费用为225万元。

6.投产的第2年及以后各年均达到设计生产能力。

[问题]

在表9-1中填入基础数据并计算所得税。

.jpg)

第9题

1.项目的资金投入、收益、成本等基础数据见表2-1。

1.jpg)

2.建设投资借款合同规定还款方式为:投产后的前4年等额还本付息,年利率为6%。

3.无形资产在运营期lo年中,均匀摊入成本。

4.流动资金600万元全部为自有资金,在项目的运营期末收回。

5.设计生产能力为年产量125万件某种产品,产品售价为43元/件,营业税及附加税率为 6%,所得税率为33%。

6.行业平均投资收益率为8%,平均资本金净利润率为10%。

问题:

计算建设期借款利息和固定资产总额、运营期末余值、运营期年折旧额及运营期无形资产年摊销费;

2.计算项目总投资、项目资本金。

3.编制借款还本付息计划表(见表2-2)、总成本费用表(见表2-3)、利润与利润分配表(见表 2-4)。

2.jpg)

第10题

现有一宗地,占地面积为100平方米,1999年11月通过出让方式取得土地使用权,使用年期为50年。2001年11月建成一房屋,该房屋建筑面积为250平方米,现全部用于出租。根据以下资料,评估该宗土地2004年11月的价格。

(1)该房屋用于出租,每年收取押金6万元,平均每月租金收入为4万元,平均每月总运营费用为2万元;

(2)该房屋耐用年限为50年,目前的重置价格为每建筑平方米6000元,假设残值率为0;

(3)押金收益率为9%;

(4)土地还原利率为6%,建筑物还原利率为8%。

【我提交的答案】:

【参考答案分析】:

该宗土地有收益,适合运用收益法进行评估。 (1)计算该不动产总收益: 年租金收益=4×12=48(万元) 年押金收益=6×9%=0.54(万元) 年总收益=48+0.54=48.54(万元) (2)计算该不动产的年总运营费用: 年总运营费用=2×12=24(万元) (3)计算该房地产的年净收益: 房地产年净收益=48.54-24=24.54(万元) (4)建筑物现值采用成本法测算,房屋的建成比土地使用权晚两年,因此,房屋的使用年限为48年。 建筑物现值=6000×250×(48-3)/48=140.625万元。 (5)计算该建筑物年净收益: 建筑物年净收益=140.625×8%=11.25(万元) (6)计算该土地年净收益: 土地年净收益=24.54-11.25=13.29(万元).jpg)

....

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!