重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

更多“南京分公司公司员工在进行补充报销时,需提供的材料有()”相关的问题

更多“南京分公司公司员工在进行补充报销时,需提供的材料有()”相关的问题

第7题

设想你为T公司香港总部的薪酬主管,针对上述问题,试设计一项公司出差报销费用特别管理细则,以保证公司资金的最大利用。

第8题

3.以001操作员登录系统,备份账套数据。 4.设置外币及汇率: 币符:USD; 币名:美元; 固定汇率:1:8.275。 5.设置凭证类别:

3.以001操作员登录系统,备份账套数据。 4.设置外币及汇率: 币符:USD; 币名:美元; 固定汇率:1:8.275。 5.设置凭证类别: 6.增加明细会计科目:

6.增加明细会计科目: 7.设置结算方式:

7.设置结算方式:

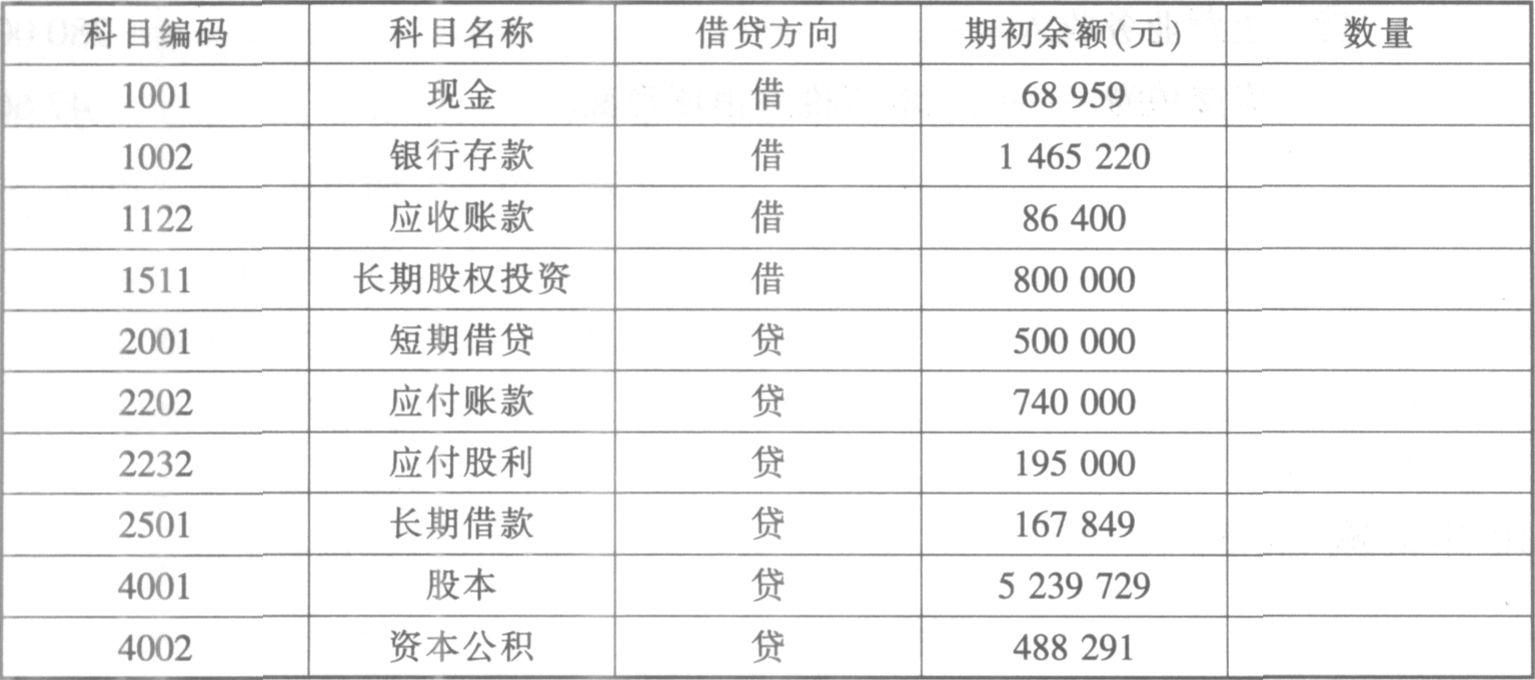

8.建立下表科目,并录入期初余额。 9.编制会计凭证(存货的成本采用先进先出法进行核算)。 (1)2日,企业职工李敏预支差旅费2000元,支付现金。 借:其他应收款 2000 贷:库存现金 2000 (2)3日,企业员工报销办公用品费用250元,以现金支付。 借:管理费用——办公费 250 贷:库存现金 250 (3)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。 借:材料采购 200000 应交税费——应交增值税(进项税额) 34000 贷:应付账款 234000 (4)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元,车间管理人员工资23500元,行政管理部门16500元。 借:生产成本 100000 制造费用 23500 管理费用 16500 贷:应付职工薪酬 140000 (5)15日,销售A产品l00件,单价2800元。共计280000元,销项税额47600元,款项尚未收。 借:应收账款 327600 贷:主营业务收入 280000 应交税费——应交增值税(销项税额)47600 10.审核输入凭证。 11.以相关人员登录,进行记账。 12.以相关人员登录,进行月末转账。 13.编制利润表。 14.调整报表模板。 15.生成利润表数据。

9.编制会计凭证(存货的成本采用先进先出法进行核算)。 (1)2日,企业职工李敏预支差旅费2000元,支付现金。 借:其他应收款 2000 贷:库存现金 2000 (2)3日,企业员工报销办公用品费用250元,以现金支付。 借:管理费用——办公费 250 贷:库存现金 250 (3)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。 借:材料采购 200000 应交税费——应交增值税(进项税额) 34000 贷:应付账款 234000 (4)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元,车间管理人员工资23500元,行政管理部门16500元。 借:生产成本 100000 制造费用 23500 管理费用 16500 贷:应付职工薪酬 140000 (5)15日,销售A产品l00件,单价2800元。共计280000元,销项税额47600元,款项尚未收。 借:应收账款 327600 贷:主营业务收入 280000 应交税费——应交增值税(销项税额)47600 10.审核输入凭证。 11.以相关人员登录,进行记账。 12.以相关人员登录,进行月末转账。 13.编制利润表。 14.调整报表模板。 15.生成利润表数据。

第9题

3.以001操作员登录系统,备份账套数据。 4.设置外币及汇率。 币符:USD:币名:美元:固定汇率:1:8.275。 5.设置凭证类别。

3.以001操作员登录系统,备份账套数据。 4.设置外币及汇率。 币符:USD:币名:美元:固定汇率:1:8.275。 5.设置凭证类别。 6.增加明细会计科目。

6.增加明细会计科目。 7.设置结算方式。

7.设置结算方式。 8.建立下表科目,并录入期初余额。

8.建立下表科目,并录入期初余额。 9.编制会计凭证(存货的成本采用先进先出法进行核算)。 (1)2日,企业职工李敏预支差旅费2 000元,支付现金。 借:其他应收款 2 000 贷:库存现金 2 000 (2)3日,企业员工报销办公用品费用250元,以现金支付。 借:管理费用——办公费 250 贷:库存现金 250 (3)7日,购入原材料100吨,单价2 000元,共计200 000元,增值税款为34 000元,款项尚未支付。 借:材料采购 200000应交税费——应交增值税(进项税额) 34 000 贷:应付账款 234 000 (4)13日,分配结转本月职工工资l40000元,其中生产A产品工人工资l00000元,车间管理人员工资23 500元,行政管理部门l6 500元。 借:生产成本 l00000 制造费用 23 500 管理费用 l6 500 贷:应付职工薪酬 140000 (5)15日,销售A产品l00件,单价2 800元,共计280 000元,销项税额47 600元,款项尚未收。 借:应收账款 327 600 贷:主营业务收入 280 000 应交税费——应交增值税(销项税额) 47 600 10.审核输入凭证 11.以相关人员登录.进行记账. 12.以相关人员登录。进行月末转账。 13.编制利润表。 14.调整报表模板。 15.生成利润表数据。

9.编制会计凭证(存货的成本采用先进先出法进行核算)。 (1)2日,企业职工李敏预支差旅费2 000元,支付现金。 借:其他应收款 2 000 贷:库存现金 2 000 (2)3日,企业员工报销办公用品费用250元,以现金支付。 借:管理费用——办公费 250 贷:库存现金 250 (3)7日,购入原材料100吨,单价2 000元,共计200 000元,增值税款为34 000元,款项尚未支付。 借:材料采购 200000应交税费——应交增值税(进项税额) 34 000 贷:应付账款 234 000 (4)13日,分配结转本月职工工资l40000元,其中生产A产品工人工资l00000元,车间管理人员工资23 500元,行政管理部门l6 500元。 借:生产成本 l00000 制造费用 23 500 管理费用 l6 500 贷:应付职工薪酬 140000 (5)15日,销售A产品l00件,单价2 800元,共计280 000元,销项税额47 600元,款项尚未收。 借:应收账款 327 600 贷:主营业务收入 280 000 应交税费——应交增值税(销项税额) 47 600 10.审核输入凭证 11.以相关人员登录.进行记账. 12.以相关人员登录。进行月末转账。 13.编制利润表。 14.调整报表模板。 15.生成利润表数据。

第10题

3.编制会计凭证(存货的成本采用先进先出法进行核算)考生以操作员的身份根据所给经济业务编制录入会计凭证。(1)2日,企业职工李敏预支差旅费2000元,支付现金。借:其他应收款 2000贷:库存现金 2000(2)3日,企业员工报销办公用品费用250元,以现金支付。借:管理费用 250贷:库存现金 250(3)5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。借:固定资产 600000贷:银行存款 600000(4)5日,用现金支付零星办公用品费300元。借:管理费用 300贷:库存现金 300(5)6日,以银行存款支付银行承兑手续费351元。借:财务费用 351贷:银行存款 351(6)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。借:在途物资 200000应交税费——应交增值税(进项税额) 34000贷:应付账款 234000(7)购人材料的运费300元,已付讫。借:在途物资 300贷:库存现金 300(8)将购人材料,按其实际成本入库。借:原材料 200300贷:在途物资 200300(9)7日,收到客户欠款26800元借:银行存款 26800贷:应收账款 26800(10)8日,从银行提取现金100000元,以备发工资之用。借:库存现金 100000贷:银行存款 100000(11)9日,领取原材料150吨,其中,A产品耗费110吨,B产品耗费60吨,生产车间耗费10吨,管理部门耗费6吨。借:生产成本 37202制造费用 3382管理费用 2029.2贷:原材料 42613.2(12)10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。借:其他应收款 9454贷:其他业务收入 9454(13)12日,职工李红预借差旅费2000元,付现金。借:其他应收款 2000贷:库存现金 2000(14)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元.车间管理人员工资23500元,行政管理部门16500元。借:生产成本 100000制造费用 23500管理费用 16500货:应付职工薪酬 140000(15)15日,销售A产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收。借:应收账款 327600贷:主营业务收入 280000应交税费——应交增值税(销项税额) 47600(16)结转销售成本。借:主营业务成本 233120贷:库存商品 233120(17)20日,以银行存款支付广告费1000元.借:销售费用 1000贷:银行存款 1000(18)支付银行本月利息6500元。借:财务费用 6500贷:银行存款 6500(19)31日,将收入类转入“本年利润”账户。借:主营业务收入 280000其他业务收入 9454贷:本年利润 289454(20)将费用类转入“本年利润”账户。借:本年利润 260050.2贷:主营业务成本 233120管理费用 19079.2销售费用 1000财务费用 6851(21)计提应交所得税。借:所得税费用 7350.95贷:应交税费——应交所得税 7350.95(22)将所得税费用转入“本年利润”账户。借:本年利润 7350.95贷:所得税费用 7350.95(23)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 2205.29贷:盈余公积——法定盈余公积金 2205.294.审核输入凭证、记账,月末转账5.编制利润表

3.编制会计凭证(存货的成本采用先进先出法进行核算)考生以操作员的身份根据所给经济业务编制录入会计凭证。(1)2日,企业职工李敏预支差旅费2000元,支付现金。借:其他应收款 2000贷:库存现金 2000(2)3日,企业员工报销办公用品费用250元,以现金支付。借:管理费用 250贷:库存现金 250(3)5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。借:固定资产 600000贷:银行存款 600000(4)5日,用现金支付零星办公用品费300元。借:管理费用 300贷:库存现金 300(5)6日,以银行存款支付银行承兑手续费351元。借:财务费用 351贷:银行存款 351(6)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。借:在途物资 200000应交税费——应交增值税(进项税额) 34000贷:应付账款 234000(7)购人材料的运费300元,已付讫。借:在途物资 300贷:库存现金 300(8)将购人材料,按其实际成本入库。借:原材料 200300贷:在途物资 200300(9)7日,收到客户欠款26800元借:银行存款 26800贷:应收账款 26800(10)8日,从银行提取现金100000元,以备发工资之用。借:库存现金 100000贷:银行存款 100000(11)9日,领取原材料150吨,其中,A产品耗费110吨,B产品耗费60吨,生产车间耗费10吨,管理部门耗费6吨。借:生产成本 37202制造费用 3382管理费用 2029.2贷:原材料 42613.2(12)10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。借:其他应收款 9454贷:其他业务收入 9454(13)12日,职工李红预借差旅费2000元,付现金。借:其他应收款 2000贷:库存现金 2000(14)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元.车间管理人员工资23500元,行政管理部门16500元。借:生产成本 100000制造费用 23500管理费用 16500货:应付职工薪酬 140000(15)15日,销售A产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收。借:应收账款 327600贷:主营业务收入 280000应交税费——应交增值税(销项税额) 47600(16)结转销售成本。借:主营业务成本 233120贷:库存商品 233120(17)20日,以银行存款支付广告费1000元.借:销售费用 1000贷:银行存款 1000(18)支付银行本月利息6500元。借:财务费用 6500贷:银行存款 6500(19)31日,将收入类转入“本年利润”账户。借:主营业务收入 280000其他业务收入 9454贷:本年利润 289454(20)将费用类转入“本年利润”账户。借:本年利润 260050.2贷:主营业务成本 233120管理费用 19079.2销售费用 1000财务费用 6851(21)计提应交所得税。借:所得税费用 7350.95贷:应交税费——应交所得税 7350.95(22)将所得税费用转入“本年利润”账户。借:本年利润 7350.95贷:所得税费用 7350.95(23)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 2205.29贷:盈余公积——法定盈余公积金 2205.294.审核输入凭证、记账,月末转账5.编制利润表

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!