重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

(1)3月1日,甲公司销售产品给乙公司,价款100万元,增值税税额13万元,成本80万元,商品已入库,款项尚未支付;请分别为甲公司和乙公司编制相应的会计分录。

(2)3月15日,甲公司行政管理部门接受修理劳务价款100万元,增值税进项税额13万元,款项尚未支付。请为甲公司编制相应的会计分录。

(3)3月28日,公司用银行存款偿还上述(1)和(2)的应付账款。请为甲公司编制相应的会计分录。

更多“甲公司和乙公司均为增值税一般纳税人,2021年3月发生下列交易或事项如下:请为甲公司编制相应的”相关的问题

更多“甲公司和乙公司均为增值税一般纳税人,2021年3月发生下列交易或事项如下:请为甲公司编制相应的”相关的问题

第1题

甲公司与乙公司均为增值税一般纳税人,适用增值税税率为17%。2010年甲、乙公司发生如下业务:

(1)8月,甲公司以一台生产经营用设备换入乙公司的一项投资性房地产,交换具有商业实质。甲公司换出设备的原价为80万元,已使用1.5年,已提折旧20万元,已提减值准备8万元,公允价值为64万元。乙公司换出的投资性房地产采用公允价值模式计量,账面余额为56万元,其中成本为40万元,公允价值变动(借方)为16万元,公允价值为68万元。乙公司另向甲公司支付银行存款6.88万元。甲公司为取得上述房地产,用银行存款支付契税、手续费等共计1.6万元。甲公司换入该项房地产当日将其对外出租,作为投资性房地产核算。乙公司因换出房地产应交营业税3.6万元,乙公司将换入设备作为固定资产核算。

(2)10月,甲公司将一项账面价值为44万元的持有至到期投资与乙公司一项公允价值为40万元的土地使用权相交换,未发生其他款项的收付。

要求:根据上述资料,不考虑其他因素,回答下列问题。

<1>、下列有关乙公司的会计处理,说法不正确的有()。

A.换入固定资产的成本为74.88万元

B.换入固定资产的成本为64万元

C.换出房地产应交的营业税计入营业外支出

D.上述业务对乙公司营业利润的影响为28万元

E.上述业务对乙公司营业利润的影响为8.4万元

<2>、下列有关甲公司的会计处理,说法正确的有()。

A.换入投资性房地产的成本为57.12万元

B.支付的契税、手续费等应计入当期损益

C.换入投资性房地产的成本为69.6万元

D.换出设备的处置利得为12万元

E.资料(2)所述业务属于非货币性资产交换,换出持有至到期投资应确认投资收益-4万元

第2题

A.换入精密仪器的入账价值为15万元

B.换入专利权的入账价值为65万元

C.确认投资收益10万元

D.影响营业利润的金额为17万元

第3题

A.3000

B.3100

C.3300

D.3600

第4题

A.100

B.117

C.120.4

D.140.4

第5题

(1) 4月5日从乙公司购进——批原材料,数量为20吨,单价30元每吨。甲公司当天便支付了货款,并且乙公司已经收到,乙公司于当日开出增值税专用发票。增值税专用发票如下图所示。(此发票为票样,与实际发票有所出入,仅限于本次考试使用)

.jpg)

(2) ①销售了一批免税货物;

②将一批货物用于非应税项目;

③代销其他企业委托销售的一批应税货物;

④转让企业自己研发的一项无形资产;

⑤将一批产成品用于员工福利;

要求:

按照增值税专用发票的开具方法的规定,根据(1)中所给业务,填列上述发票。

第6题

A.180

B.200

C.234

D.190

第7题

(1)外购化工原材料香精,税控发票注明价款30000元,税款5100元;

(2)将原材料验收后交运输公司运送到乙化妆品制造厂(一般纳税人),委托其加工成香水精,支付运输公司运费800元,取得运费发票;

(3)乙公司为加工该产品从小规模纳税人企业购入辅料,取得税务代开的增值税专用发票,价款5000元,税款150元,乙公司收取甲化妆品厂加工费和代垫辅料费8000元(不含增值税),开具增值税专用发票;

(4)甲化妆品厂将香水精收回后将70%投入生产,进一步加工成香水,并分装出厂取得含增值税销售额100000元,支付销售运费1000元,取得运输发票。

(化妆品消费税税率是30%,增值税税率是17%)

假定上述取得发票都符合税法抵扣条件要求,请按顺序计算:

(1)

第8题

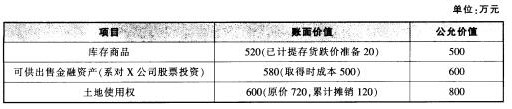

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息,假定实际利率为3%;但若乙公司2013年实现盈利,则2014年按5%收取利息,估计乙公司2013年很可能实现盈利。2013年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销,预计净残值为零。2013年7月1日,甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。 假设除增值税外,不考虑其他相关税费。 要求:

计算甲公司债务重组后应收账款的入账价值。

第9题

A.甲公司应确认主营业务收入120万元

B.甲公司应确认其他应收款2万元

C.甲公司应确认应交税费20.4万元

D.甲公司应确认银行存款增加142.4万元

第10题

甲公司因债务重组应确认的债务重组损失为( )万元。

A.40.5

B.53

C.70

D.160.5

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!