重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A、借方登记增加,贷方登记减少,期末余额一般在借方

B、借方登记减少,贷方登记增加,期末余额一般在贷方

C、借方登记增加,贷方登记减少,期末无余额

D、借方登记减少,贷方登记增加,期末无余额

更多“营业外收入账户属于损益类账户的收入账户,该账户核算企业非正常生产经营发生的收入。其账户记录为()。”相关的问题

更多“营业外收入账户属于损益类账户的收入账户,该账户核算企业非正常生产经营发生的收入。其账户记录为()。”相关的问题

第1题

所示(所得税税率为25%):

表10一4某公司账户期末发生额统计表

单位:元

项目 本期贷方发生额

本期借方发生额

主营业务收入

450 000

主营业务成本

300 000

营业税金及附加

2 000

管理费用

15 000

销售费用

4 750

财务费用

4 500

营业外收入

40 000

营业外支出

3 000

其他业务收入

30 000

其他业务成本

9 000

资产减值损失

500

公允价变动损益

2 000

投资收益

25 000

要求:根据资料,完成利润表中的数据

(见表10—5)。

表10—5利润表

编制单位:某公司2013年12月31日 单位:元

项目 本期金额

一、营业收入

(1)

减:营业成本

(2)

营业税金及附加

2 000

销售费用

4 750

管理费用

15 000

财务费用

4 500

资产减值准备

500

加:公允价值变动损益(损失以“一”号

填列)

一2 000

投资收益(损失以“一”号填列)

25 000

其中:对联营企业和合营企业的投资收益

二、营业利润

(3)

加:营业外收入

40 000

减:营业外支出

3 000

其中:非流动资产处置损失

三、利润总额(损失以“一”号填列)

(4)

减:所得税费用

51 062.5

四、净利润(净亏损以“一”号填列)

(5)

第2题

该公司的所得税税率为25%。根据以上资料编制该公司6月份的利润表。

| 利润表 编制单位: 2010年6月 单位:元 | |

| 项 目 | 本 月 数 |

| 一、营业收入 | |

| 减:营业成本 | |

| 营业税金及附加 | |

| 销售费用 | |

| 管理费用 | |

| 财务费用 | |

| 资产减值损失 | |

| 加:公允价值变动损益 | |

| 投资收益 | |

| 二、营业利润 | |

| 加:营业外收入 | |

| 减:营业外支出 | |

| 其中:非流动资产处置损失 | |

| 三、利润总额 | |

| 减:所得税费用 | |

| 四、净利润 | |

第3题

长城公司2013年1月末结账前的损益类账户余额如下:

科目名称 借方发生额

贷方发生额

主营业务收入

420000

其他业务收入

64000

主营业务成本

275000

其他业务成本

50000

主营业务税金及附加

15000

销售费用

10000

管理费用

32000

财务费用

10000

投资收益

8000

营业外收入

12000

营业外支出

12000

所得税费用

24420

要求:根据上述账户余额,编制当月利润表。

利润表

编制单位:长城公司2013年1月单位:元

一、营业收人 (1)

营业成本

325000

主营业务税金及附加

15000

销售费用

10000

管理费用

32000

财务费用

10000

资产减值损失

公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

(2)

其中:对联营企业和合营企业的投资收益

二:营业利润(损失以“-”号填列)

(3)

营业外收入

12000

营业外支出

12000

其中:非流动资产处置损失

三:利润总额(损失以“-”号填列)

(4)

所得税费用

24420

四:净利润(损失以“-”号填列)

(5)

五:每股收益

(一)基本每股收益

(二)稀释每股收益

计算金额( )。

第4题

( )是反映非经常性损益的账户。

A.投资收益

B.营业外收入

C.资产减值损失

D.营业税金及附加

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:B |

按照损益与企业的身产经营活动是否有关,损益类账户可以分为反映营业损益的账户和反映非经常性损益的账户。本题中,选项ACD都是反映营业损益的账户。故选B。

第5题

根据以上资料,回答下列问题:

该企业按季预缴时,每季度预缴税额为( )万元。

A.210

B.105

C.231

D.126

第6题

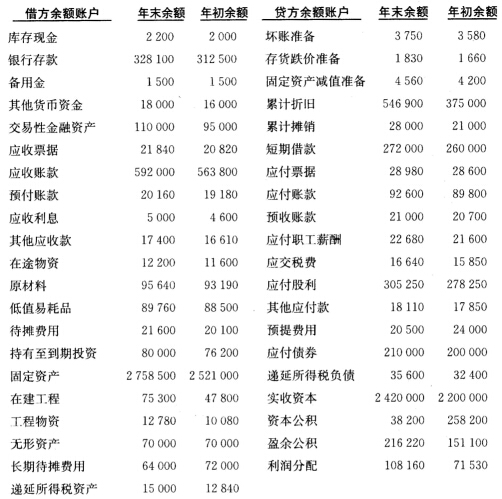

财务报表的编制 一.资料永安物流公司12月31日有关资料如下: 1.年未结账后有关账户余额如下(单位:元): 2.有关明细分类账户余额及有关资料如下(单位:元):

2.有关明细分类账户余额及有关资料如下(单位:元): 3.本年损益类账户净发生额如下(单位:元)

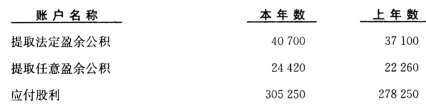

3.本年损益类账户净发生额如下(单位:元) 4.利润分配明细分类账户净发生额如下(单位:元):

4.利润分配明细分类账户净发生额如下(单位:元): 5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元):

5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元): 7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元):

7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元): 8.主营业务成本有关明细账户净发生额如下(单位:元):

8.主营业务成本有关明细账户净发生额如下(单位:元): 9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元):

9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元): (2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

(2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

第7题

财务报表的编制 一.资料永安物流公司12月31日有关资料如下: 1.年未结账后有关账户余额如下(单位:元): 2.有关明细分类账户余额及有关资料如下(单位:元):

2.有关明细分类账户余额及有关资料如下(单位:元): 3.本年损益类账户净发生额如下(单位:元)

3.本年损益类账户净发生额如下(单位:元) 4.利润分配明细分类账户净发生额如下(单位:元):

4.利润分配明细分类账户净发生额如下(单位:元): 5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元):

5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元): 7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元):

7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元): 8.主营业务成本有关明细账户净发生额如下(单位:元):

8.主营业务成本有关明细账户净发生额如下(单位:元): 9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元):

9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元): (2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

(2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

第8题

财务报表的编制 一.资料永安物流公司12月31日有关资料如下: 1.年未结账后有关账户余额如下(单位:元): 2.有关明细分类账户余额及有关资料如下(单位:元):

2.有关明细分类账户余额及有关资料如下(单位:元): 3.本年损益类账户净发生额如下(单位:元)

3.本年损益类账户净发生额如下(单位:元) 4.利润分配明细分类账户净发生额如下(单位:元):

4.利润分配明细分类账户净发生额如下(单位:元): 5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元):

5.上年净利润为371000元,上年初来分配利润为38140元。 6.有关明细分类账户的年末余额和年初余额如下(单位:元): 7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元):

7.有关总分类账户和明细分类账户的借贷方发生额如下(单位:元): 8.主营业务成本有关明细账户净发生额如下(单位:元):

8.主营业务成本有关明细账户净发生额如下(单位:元): 9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元):

9.其他有关账户净发生额: (1)管理费用有关明细项目净发生额如下(单位:元): (2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

(2)财务费用有关明细项目净发生额如下(单位:元) 利息支出 19800 发行债券费用 60 汇兑损失 2920 (3)营业外收入有关明细项目净发生额如下(单位:元): 非流动资产处置利得(固定资产) 7800 罚款收入现金 8300 (4)营业外支出有关明细项目净发生额如下(单位:元): 非流动资产处置损失(固定资产) 6080 罚款支出现金 3450 捐赠支出现金 8000 10.其他有关资料如下: (1)出售与报废固定资产以现金支付清理费用1280元,出售固定资产与固定资产残料收入现金26400元。 (2)增加固定资产在建工程和工程物资的数额中除固定资产有81000元系在建工程转入,在建工程有11000元系应付债券的利息,54200元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将220000元资本公积转增资本,上年投资者:追加投资150000元,上年金额中的上年年末余额实收资本为2050000元,资本公积为258200元,盈余公积为91740元,未分配利润为38140元。 二.要求

第9题

(1)现金清查中发现库存现金较账面余额多出1 500元,无法查明原因,经批准可作相关处理;

(2)公司营业外支出中有1 000元为非公益性捐赠;

(3)经查公司该年超过计税工资标准发放的工资数额为3 500元;

(4)本年国债收入4 000元已入账。

要求:

(1)根据上述业务编制有关会计分录。

(2)将损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润)。

(3)计算公司当年应纳所得税并编制有关会计分录(所得税税率为33%,除上述已指出的外,无其他纳税调整因素)。

第10题

天华股份有限公司损益类科目2007年度累计发生净额 单位:元

科目名称

借方发生额

贷方发生额

主营业务收入

1 250 000

主营业务成本

750 000

营业税金及附加

2 000

销售费用

20 000

管理费用

157 1OO

财务费用

41 500

资产减值损失

30 900

投资收益

31 500

营业外收入

50 000

营业外支出

19 700

所得税费用

112 596

利 润 表

编制单位:天华股份有限公司 2007年 单位:元

项 目

本期金额

上期金额(略)

一、营业收入

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

(略)

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(略)

(一)基本每股收益

(二)稀释每股收益

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!