重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“某公司加工车间生产丙产品,合格品为3980件,生产过程中发现不可修复废品20件。合格品和废品共发生”相关的问题

更多“某公司加工车间生产丙产品,合格品为3980件,生产过程中发现不可修复废品20件。合格品和废品共发生”相关的问题

第1题

要求:(1)按废品所耗实际费用计算不可修复废品成本及净损失(即登记下列不可修复废品损失计算表);

(2)编制有关废品损失的会计分录(“基本生产成本”、“废品损失”科目列示明细科目)。

第2题

要求:(1)编制不可修复废品损失计算表;

(2)编制不可修复废品的定额成本、残料入库、过失人赔款和结转废品净损失的会计分录。

第3题

某企业某月份在生产过程中发现废品,资料如下:

(1)该厂基本生产车间本月生产甲产品2000件,其中合格产品1850件,不可修复废品100件,可修复废品50件。

(2)生产甲产品2000件,共发生工时48000小时,其中不可修复废品为2400小时。

(3)本月生产甲产品共发生直接材料费用40000元,直接人工96000元,制造费用28800元。

(4)本月对可修复废品进行修理而发生材料费560元,工资费640元,职工福利费89.6元,制造费用1210.40元。

(5)生产甲产品所需的原材料,系开始投产时一次投入。

(6)不可修复废品100件的残值,估计为270元,作为废料入库。

不可修复废品的成本为( )元。 查看材料

A.4800

B.8240

C.4800

D.7200

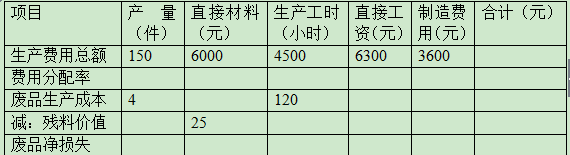

第4题

资料:某生产车间本月投产300件乙产品,完工验收入库时发现8件废品;合格品生产工时8760小时,废品工时240小时。乙产品成本明细账所记合格品和废品的全部生产费用为:原材料12000元,燃料和动力10800元,工资及福利费126013元,制造费用7200元。原材料是生产开始时一次投入。废品残料入库作价50元。

要求:根据以上资料,编制不可修复废品损失计算表。

| 不可修复废品损失计算表 (实际成本) | |||||||

| 项 目 | 数量 (件) | 原材料 | 生产 工时 | 工资及 福利费 | 燃料和 动力 | 制造 费用 | 合计 |

| 合格品与废品费用 费用分配率 废品生产成本 减:废品残料 废品报废损失 | |||||||

第5题

(一)资料:某企业基本生产车间生产C产品,2003年11月份投产1400件,当月全部完工,验收入库时发现有100件不符合质量要求,其中30件不需修复即可降价20%出售;45件修复后可达到产品质量要求,修复过程中领用原材料450元,修复人员工资300元,提取福利费42元,负担制造费用158元;另有25件不可修复予以报废,回收残料价值5元/件。该车间当月生产C产品的全部生产费用为91000元,其中直接材料53200元,直接人工23800元,制造费用14000元。

(二)要求:

1.计算废品损失;

2.计算合格品单位成本;

3.编制相关会计分录。

第6题

(1) 2018及2019年两种成本法的甲产品单位产品生产成本,2019年单位销售产品成本;

(2)列表计算2019年两种成本法的税前利润,说明税前利润产生差异的原因:

(3)该公司的盈亏临界点销售量、2019年安全边际率、DoL。

第7题

A.大量大批单阶段生产

B.大量大批连续式多阶段生产

C.大量大批装配式多阶段生产

D.单件小批装配式多阶段生产装配

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!