重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

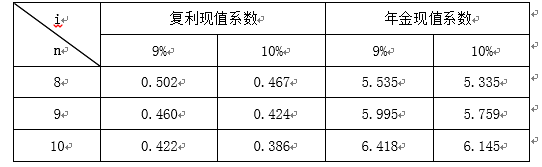

更多“B公司2003年年初和2004年年初对某设备投资均为60 000元,该项目2005年年初完工投产,05年、06年、07年年末预期收益率均为50 000元,复利利率8%。按年金计算05年年初投资额的终值…”相关的问题

更多“B公司2003年年初和2004年年初对某设备投资均为60 000元,该项目2005年年初完工投产,05年、06年、07年年末预期收益率均为50 000元,复利利率8%。按年金计算05年年初投资额的终值…”相关的问题

第1题

A股份有限公司(以下简称A公司)是从事化工产品生产经营的大型上市企业。2004年9月,为了取得原材料供应的主动权,A公司董事会决定收购其主要原材料供应商B股份有限公司(以下简称B公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11.经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

(2)A公司并购B公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007年) 改造完成后(2008年及以后) 甲方案 乙方案 丙方案 甲方案 乙方案 丙方案 净利润(亿元) 2.88 3.6 3.12 5.28 6 6 资产负债率(%) 62.50 37.50 62.50 62.50 37.50 37.50 利息倍数 5 8 6 8 10 10 注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

3.计算A公司并购B公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。

第2题

请按复利计算:(1)1994年年初投资额的终值;(2)各年现金流入量1994年年初的现值。

第3题

要求:

(1)预测该项目每年的净利润;

(2)预测该项目每年经营净现金流量;

(3)计算该项目的净现值;

(4)预测该项目的现值指数;

(5)判断该项目应否进行投资。

第4题

第5题

第一期2005年年初设备投资20000万元,当年投资当年完工投产,年产销量为1万台,销售单价1.2万元/台,单位变动成本0.6万元/台,每年固定付现经营成本为400万元,预计使用寿命为5年,预计能够收回的净残值率为原值的4%。

第二期2007年年初设备投资36000万元,当年投资当年完工投产,年产销量新增1.9万台,销售单价1.2万元/台,单位变动成本0.58万元/台,年固定付现经营成本新增760万元,预计使用寿命为5年,净残值率为原值的3%。

假设:

(1)第二期项目投资决策必须在2006年年底决定;

(2)生产摩托车可比公司股票价格的方差为0.09;

(3)该公司适用的所得税税率为25%;

(4)该公司要求的最低投资报酬率为15%(其中无风险报酬率为5%);

(5)该类设备税法规定的折旧方法为直线法,折旧年限为5年,用直线法提折旧,净残值率为原值的5%。

要求:

(1)在不考虑期权的前提下,计算分析该项目第一期和第二期投资的可行性(折现率按 15%计算确定)。

(2)在考虑期权的前提下,计算分析该项目第一期和第二期投资的可行性(第二期项目设备投资额按5%折现,其余按15%的折现率折现)。

第6题

某公司计划对某项目投资,现有3种方案可供选择,方案A是于第一年年初一次性投资760万元,方案B是于第四年年末一次性投资940万元,方案C是从第一年开始的连续四年内,每年年初投资200万元。假定该项目第五年末开始完工投产,且投产后三种方案均不必增加任何投资。若年利率为5%,计算分析哪种投资方案较为划算。??????i=5%

第7题

| 单位:万元 | |||

| 项 目 | 年初数 | 年末数 | 本年数或平均数 |

| 存货 | 7200 | 9600 | |

| 流动负债 | 6000 | 8000 | |

| 总资产 | 15000 | 17000 | |

| 流动比率 | 1.5 | ||

| 速动比率 | 0.8 | ||

| 权益乘数 | 1.5 | ||

| 流动资产周转次数 | 4 | ||

| 净利润 | 2880 | ||

要求:

(1)计算流动资产的年初余额、年末余额和平均余额,(假定流动资产由速动资产与存货组成)。

(2)计算本年产品销售收入净额和总资产周转率。

(3)计算销售净利率和自有资金利润率。

(4)假定该公司2005年的投资计划需要资金2100万元,公司目标资本结构是维持权益乘数为1.5的资本结构,公司2004.年需按规定提取10%的盈余公积金。请按剩余股利政策确定该公司1998年向投资者分红的金额。

第8题

A.460

B.450

C.400

D.500

第9题

A.7.2%

B.8.6 %

C.14.3%

D.16.7%

第10题

某投资项目第一年初投资1200万元,第二年初投资2000万元,第三年初投资1800万元,投资均在年初发生,其中第二年和第三年的投资使用银行贷款,年利率为12%,该项目从第三年起开始获利并偿还贷款,10年内每年年末获净利益1500万元,银行贷款分五年等额偿还,问每年应偿还银行多少万元?画出企业的现金流量图。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!