重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

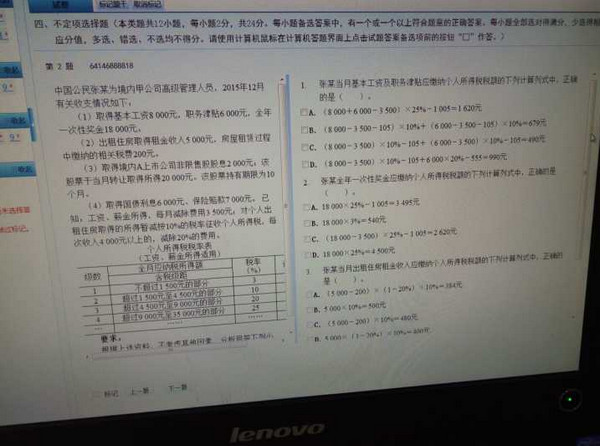

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

次级定期债务的募集方式为商业银行向目标债权人定向募集,目标债权人为企业法人。 ()

A.正确

B.错误

更多“次级定期债务的募集方式为商业银行向目标债权人定向募集,目标债权人为企业法人。()A.正确B.错误”相关的问题

更多“次级定期债务的募集方式为商业银行向目标债权人定向募集,目标债权人为企业法人。()A.正确B.错误”相关的问题

第1题

A.0

B.5.83

C.11.32D

第2题

A.0

B.5.83

C.11.32

D.12

第4题

A.20

B.24

C.26D

第5题

A.20

B.24

C.26

D.32

第7题

A.7.6

B.8

C.27.6

D.20

第8题

(1)1月1日,甲公司与乙公司签订资产转让合同。合同约定,甲公司将其办公楼 以4 500万元的价格出售给乙公司,同时甲公司自2000年1月1日至20 04 年12月31日止期间可继续使用该办公楼,但每年末需支付乙公司租金300万元,期满后乙公司收回办公楼。当日,该办公楼账面原值为6 000万元,己计提折旧750万元,未计提减值准备,预计尚可使用年限为35年;同等办公楼的市场售价为5 500万元;市场上租用同等办公楼需每年支付租金520万元。

1月10日,甲公司收到乙公司支付的款项,并办妥办公楼的产权变更手续。甲公司会计处理:2000年确认营业外支出750万元,管理费用300万元。

(2)1月10目,甲公司与丙公司签订建造合同,为丙公司建造一项大型设备。合同约定,设备总造价为450万元,、工期白2000年1月10日起1年半。如果甲公司能够提前3个月完工,丙公司承诺支付奖励款60万元。当年,受材料和人工成本上涨等因素影响,甲公司实际发生建造成本350万元,预计为完成合同尚需发生成本150万元,工程结算合同价款280万元,实际收到价款270万元。假定工程完工进度按累计实际发生的合同成本-旨合同预计总成本的比例确定。年末,工程能否提前完工尚不确定。甲公司会计处理:2000年确认主营业务收入357万元,结转主营业务成本350万元,“工程施工”科目余额357万元与工程结算”科目余额280万元的差额77万元列入资产负债表存货项目中。

(3)10月20日,甲公司向丁公司销售M型号钢材一批,售价为1 000万元,成本为800万元,钢材已发出,款项已收到。根据销售合同约定,甲公司有权在未来一年内按照当时的市场价格白丁公司同购同等数量、同等规格的钢材。截至12月31日,甲公司尚未行使回购的权利。据采购部门分析,该型号钢材市场供应稳定。

甲公司会计处理:2000年,确认其他应付款1 000万元,同时将发出钢材的成本结转至发出商品。

(4)10月22日,甲公司与戊公司合作生产销售N设备,戊公司提供专利技术,甲公司提供厂房及机器设备,N设备研发和制造过程中所发生的材料和人工费用由甲公司和戊公司根据合同规定各自承担。甲公司具体负责项目的运作,但N设备研发、制造及销售过程中的重大决策由甲公司和戊公司共同决定。N设备由甲公司统一销售,销售后甲公司需按销售收入的30%支付给戊公司。当年,N设备共实现销售收入2 000万元。甲公司会计处理:2000年,确认主营业务收入2 000万元,并将支付给戊公司的600万元作为生产成本结转至主营业务成本。

(5)12月30日,甲公司与辛银行签订债务重组协议。协议约定,如果甲公司于次年6月30日前偿还全部长期借款本金8 000万元,辛银行将豁免甲公司2000年度利息400万元以及逾期罚息140万元。根据内部资金筹措及还款计划,甲公司预计在2001年5月还清上述长期借款。甲公司会计处理:2000年,确认债务重组收益400万元,未计提140万元逾期罚息。

(6)12月31目,因合同违约被诉案件尚未判决,经咨询法律顾问后,甲公司认为很可能赔偿的金额为800万元。200 1年2月5日,经法院判决,甲公司应支付赔偿金500万元。当事人双方均不再上诉。甲公司会计处理:2000年末,确认预计负债和营业外支出800万元;法院判决后未调整2000年度财务报表。假定甲公司2000年度财务报表于2001年3月31日。本题不考虑增值税、所得税及其他因素。

要求:

(1)根据资料(1)至(6),逐项判断甲公司会计处理是否正确,并简要说明判断依据。对于不正确的会计处理,编制相应的调整分录。

(2)计算甲公司2000年度财务报表中存货、营业收入、营业成本项目的调整金额(减少数以“一”表示)。

第9题

A.《人民共和国个人所得税法》

B.《人民共和国消费税暂行条例》

C.《人民共和国企业所得税法实行条例》

D.《人民共和国消费税暂行条例实施细则》

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!