重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.15M

B.10M

C.5M

D.20M

更多“三木企业在第一年第一季度购买了一条全自动生产线,则第一季度需要支付的购买费用是() 。”相关的问题

更多“三木企业在第一年第一季度购买了一条全自动生产线,则第一季度需要支付的购买费用是() 。”相关的问题

第4题

综合费用和税金规则 1损益表中计算得出的所得税,记入资产负债表中“负债”的 。 (填空3 分) 2管理费用每季度固定支出 M。 (填空3 分) 3如果计算出某企业的所得税为0.66,则该企业需要交纳的所得税应为 。 (填空3 分) 4如果计算出某企业的所得税为1.23,则该企业需要交纳的所得税应为 。 (填空3 分) 5如果计算出某企业的所得税为1.62,则该企业需要交纳的所得税应为 。 (填空3 分)。 6腾龙公司自主经营第一年企业亏损18M,第二年亏损11M,第三年盈利31M,则该企业在第三年末计算出需要交纳的所得税应为 。 (填空3 分) 7三木公司自主经营第一年企业亏损21M,第二年亏损12M,第三年盈利31M,则该企业在第三年末计算出需要交纳的所得税应为 。 (填空3 分) 8腾龙公司自主经营第一年企业亏损16M,第二年亏损9M,第三年盈利36M,则该企业在第四年初需要交纳的所得税应为 。 (填空3 分) 9损益表中计算得出的所得税,在 缴纳。 (填空3 分) 10为方便使用,ERP沙盘模拟实训中采用的是简化报表格式。损益表中的综合费用范围较广,包括 等费用。 (多选5 分) A. 市场开拓 B. 广告费 C. 行政管理费 D. 生产线改造费用 11在模拟经营中,所得税率为 。 (单选4 分) A. 25% B. 33% C. 10% D. 20% 12在模拟经营一个周期结束以后,根据当年的经营情况编制损益表,根据企业盈利情况计算出所得税,则所得税在 缴纳。 (单选4 分) A. 本年度年末 B. 下年度初 C. 下年度年末 D. 本年度初 13损益表中计算得出的所得税,记入资产负债表中的( )。 (单选4 分) A. 固定资产 B. 流动资产 C. 应交税金 D. 所有者权益 14企业盈利的时候不需要缴纳所得税。 (判断2 分) A. 正确 B.错误 15企业亏损的时候不需要缴纳所得税。 (判断2 分) A. 正确 B. 错误 16应交税金的计算和( )有关 (多选5 分) A. 当年净利润 B. 以前年度亏损 C. 所得税率 D. 长期贷款 17管理费用是一笔固定支出。 (判断2 分) A. 正确 B. 错误 18管理费用每季度固定支出( )M。 (单选4 分) A. 1 B. 4 C. 3 D. 2 19如果计算出某企业的所得税为1.83,则该企业实际需要交纳的所得税应为 。 (单选4 分) A.0 B. 1.83 C. 2 D. 1 20如果计算出某企业的所得税为0.33,则该企业实际需要交纳的所得税应为 。 (单选4 分) A. 1 B. 0 C. 0.33 D. 1.3 21若所得税率为25%。腾龙公司自主经营第一年企业亏损16M,第二年亏损9M,第三年盈利36M,则该企业在第三年末计算出需要交纳的所得税应为 。 (单选4 分) A. 0 B.2 C. 1 D. 3 22若所得税率为25%。三木公司自主经营第一年企业亏损25M,第二年盈利15M,则该企业在第三年初需要交纳的所得税应为 。 (单选4 分) A. 1 B. 3 C. 2 D. 0 23管理费用每季度固定支出1M。 (判断2 分) A. 正确 B. 错误 24当季度投入研发的费用,如果该产品研发没有完成,则这笔投入不能计入综合费用。 (判断2 分) A. 正确 B. 错误 25厂房租金不属于综合管理费用。 (判断2 分) A. 正确 B. 错误 26市场开拓的投入计入综合管理费用。 (判断2 分) A. 正确 B. 错误 27产品研发的费用,不能计入综合管理费用。 (判断2 分) A. 错误 B. 正确 28生产线的改造费用计入综合管理费用。 (判断2 分) A. 正确 B. 错误 29设备的维修费应该计入综合管理费用。 (判断2 分) A. 正确 B. 错误 30生产线的改造费用不能计入综合管理费用。 (判断2 分) A. 正确 B. 错误 31下面那些费用可以计入综合管理费用( ) (多选5 分) A. 生产线折旧费B. 生产线维护费 C. 产品研发D. 广告费 32下面那些费用可以计入综合管理费用( ) (多选5 分) A. ISO认证费用 B. 行政管理费 C. 生产线转产费用 D. 市场开拓费用 33广告费应该计入( )。 (单选4 分) A. 财务支出 B. 行政管理费 C. 综合管理费用 D. 其他 34若所得税率为25%。环致公司自主经营第一年企业亏损16M,第二年亏损9M,第三年盈利27,则该企业在第四年初需要交纳的所得税应为 。 (单选4 分) A. 0 B.1 C. 2 D. 3

第10题

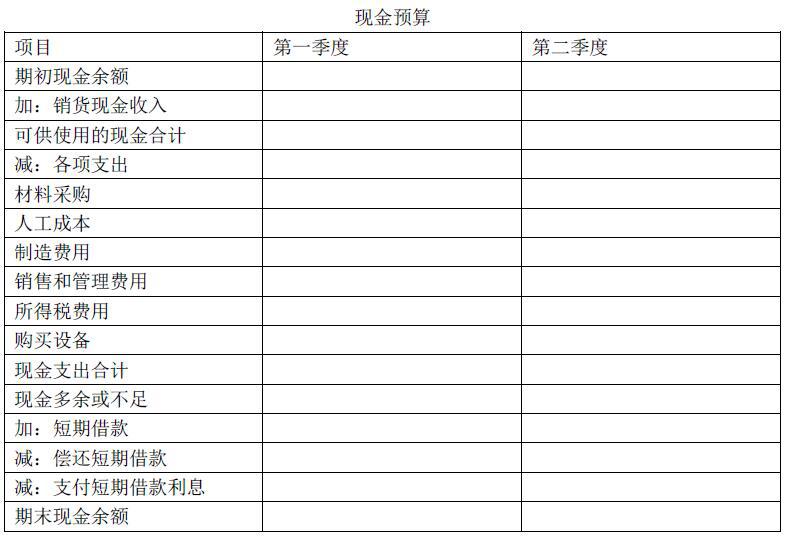

甲公司是一家制造企业,正在编制 2019 年第一、第二季度现金预算,年初现金余额 52 万元。相关资料如下: (1)预计第一季度销量 30 件,单位售价 100 元;第二季度销量 40 万件,单位售价 90 元;第三季度销量 50 万件,单位售价 85 元。每季度销售收入 60%当季收现,40%下季收现。2019 年初应收账款余额 800 万元,第一季度收回。 (2)2019 年初产成品存货 3 万件,每季末产成品存货为下季销量的 10%。 (3)单位产品材料消耗量 10 千克,单价 4 元/千克。当季所购材料当季全部耗用,季初季末无材料存货。每季度材料采购货款 50%当季付现,50%下季付现。2019 年初应付账款余额 420 万元,第一季度偿付。 (4)单位产品人工工时 2 小时,人工成本 10 元/小时;制造费用按人工工时分配,分配率 7.5 元/小时。销售和管理费用全年 400 万元,每季度 100 万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用 100 万元,每季度预缴 25 万元。 (5)公司计划在上半年安装一条生产线,第一、第二季度分别支付设备购置款450 万元、250 万元。 (6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为 10 万元的整数倍。借款季初取得,每季末支付当季利息,季度利率 2%。高于 50 万元时,高出部分按 10 万元的整数倍偿还借款,季末偿还。 第一、第二季度无其他融资和投资计划。 【要求】 根据上述资料,编制公司 2019 年第一、第二季度现金预算(结果填入下方表格中,不用列出计算过程)。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!