重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

说明审计方法。

更多“审计人员王军对A公司进行年度审计,发现该公司在年初曾和B公司签订一项租赁合同。B公司租用A公司的四间办公室,租期为5年,年租金为16000元。该办公室的年折旧额为4000元。A公司在收到第一年租金时,…”相关的问题

更多“审计人员王军对A公司进行年度审计,发现该公司在年初曾和B公司签订一项租赁合同。B公司租用A公司的四间办公室,租期为5年,年租金为16000元。该办公室的年折旧额为4000元。A公司在收到第一年租金时,…”相关的问题

第1题

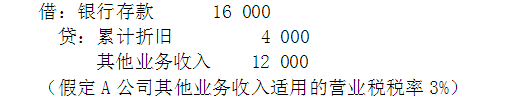

借:银行存款 24000 贷:累计折旧 6000 其他业务收入 18000

假定A公司其他业务收入适用的营业税税率为3%。

要求:

第2题

A.在工作底稿中记录以上情况,但在得到指示之前不采取进一步措施;

B.与审计管理人员讨论此事,并保证将情况通报董事会;(道德规范)

C.向董事会发送情况通报备忘录;

D.既然已牵涉到高层管理人员,应将此事向监管机构报告。

第3题

第4题

A.378000元,589700元 B.0元,37656700元

C.86000元,83990元 D.3677800元,2637540元

第5题

借:固定资产——房屋 2 400 000

贷:应付票据——抵押票据 1 400 000

长期股权投资——普通股 1 000 000

经审核相关凭证,发现该公司以转让其所持普通股10000股(每股面值100元)给B公司及承担B公司建造房屋的抵押贷款1400000元为条件获得一幢厂房。

要求:该审计人员应实施哪些审计步骤,以验证所登记的房屋成本是2400000元?

第6题

要求:

(1)请说明注册会计师在对X公司的持续经营假设实施审计程序时应考虑的内容。

(2)如果注册会计师认为X公司编制会计报表所依据的持续经营假设是合理的,注册会计师应提请X公司在会计报表附注中披露的内容。

第7题

第8题

借:固定资产——房屋 24000000

贷:应付票据——抵押票据 1400000

长期股权投资——普通股 1000000

经审核相关凭证,发现该公司以转让其所持普通股10000股(每股面值100元)给B公司及承担B公司建造房屋的抵押借款1400000为条件获得一幢厂房。试问,该审计人员应实施哪些审计步骤,以验证所登记的房屋成本是2400000元?

第9题

(一)资料

2004年4月,审计组对某公司2003年度财务收支进行了审计。在对该公司固定资产业务进行审计时,发现如下情况:

1.该公司与设备采购有关的部分内部控制如下:

(1)采购部门确定设备需要量,提出设备购置申请书,报送设备管理部门;

(2)设备管理部门根据申请书会同财会部门、计划部门编制设备采购计划;

(3)采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行;

(4)采购的设备到货后,由采购部门组织验收。

2.审计人员对该公司固定资产实施监盘时发现,甲设备在固定资产明细账及固定资产卡片的记录均为3台,但实物盘点的结果是4台。

3.审计人员在对该公司固定资产入账价值进行审查时,发现2003年年初购入乙设备的入账价值只包括买价,而增值税计入进项税,包装费、运杂费和安装成本等计入了当期管理费用。

4.审计人员在对固定资产折旧进行审计时,通过分析性复核所发现的线索,经进一步追查,发现2003年年初购进的丙设备至审计时尚未计提折旧,其价值占年末固定资产原值的比例为15%。

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

62.该公司与设备采购有关的内部控制措施中,存在缺陷的有:

A.采购部门确定设备需要量,提出设备购置申请书,报送设备管理部门

B.设备管理部门根据申请书会同财会部门、计划部门编制设备采购计划

C.采购计划经批准后,设备管理部门下达采购通知单,交采购部门执行

D.采购的设备到货后,由采购部门组织验收

第10题

A.423000元,601700元

B.0元,42656700元

C.91000元,94990元

D.4677800元,3637540元

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!