重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

根据以上资料回答题

A. 根据以上资料回答题

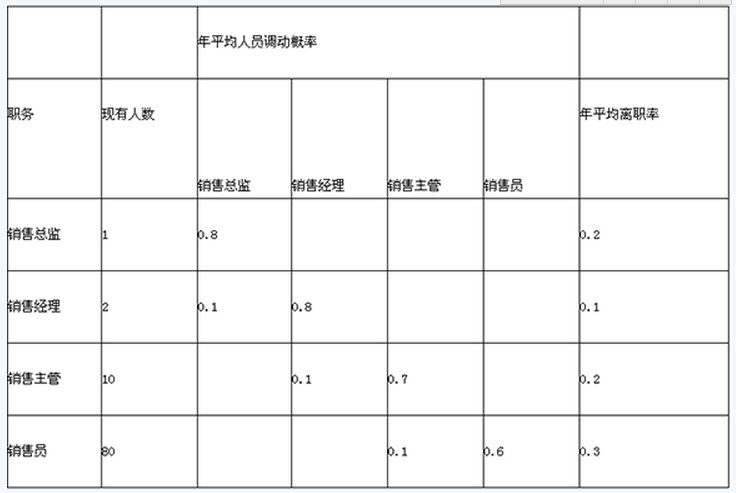

B. (2012年)某企业进行人力资源需求与供给预测。经过调查研究与分析,确认本企业的销售额(万元)和所需销售人员数(人)成正相关关系,并根据过去10年的统计资料建立了一元线性回归预测模型Y=20+0.04X,X代表年销售额,Y代表销售人员数。该企业人员变动矩阵如下表所示。预计2013年销售额将达到2000万元。该企业根据人力资源需求与供给状况及相关资料,制定2013年员工招聘计划和员工培训计划。

更多“根据以上资料回答题A. 根据以上资料回答题B. (2012年)...”相关的问题

更多“根据以上资料回答题A. 根据以上资料回答题B. (2012年)...”相关的问题

第5题

2012年1~11月,B市限额以上批发企业实现商品购进总额35 922.2亿元,比上年同期增长9%;实现商品销售总额38 476.9亿元。 2010年1~11月,B市限额以上批发企业实现商品销售总额约为( )。A.29 909.1亿元

2012年1~11月,B市限额以上批发企业实现商品购进总额35 922.2亿元,比上年同期增长9%;实现商品销售总额38 476.9亿元。 2010年1~11月,B市限额以上批发企业实现商品销售总额约为( )。A.29 909.1亿元B.35 203.0亿元

C.32 690.7亿元

D.无法判断

2011年1~10月,B市限额以上批发企业实现商品销售总额约为( )。A.34 544.4亿元

B.31 721.2亿元

C.29 982.3亿元

D.无法判断

以下对于B市限额以上批发企业商品销售额的同比增速描述错误的是( )。A.2011年3月小于23.6%

B.2011年8月等于19.2%

C.2012年5月大于10.9%

D.2012年7月大于9.8%

能够从上述资料中推出的是( )。A.2012年1~10月,B市限额以上批发企业月均商品购进总额约为32 273.5亿元

B.2011年11月份,B市限额以上批发企业实现商品购进总额约为3 375.3亿元

C.2012年10月末,B市限额以上批发企业库存总额同比增速为8.9%

D.2012年10月份,B市限额以上批发企业实现商品购进总额同比增速为10.1%

2011年11月末,B市限额以上批发企业库存总额约为( )。A.3 378.4亿元

B.3 514.3亿元

C.3 870.2亿元

D.3 906.1亿元

请帮忙给出每个问题的正确答案和分析,谢谢!

第6题

A.背书人C企业

B.保证人乙企业

C.出票人A企业

D.背书人B企业

第7题

年平均人员调动概率

职务

现有人数

销售总监

销售经理

销售主管

销售员年平均离职率

销售总监10.8

0.2销售经理20.10.8

0.1销售主管10

0.10.7

0.2销售员80

0.10.60.3根据一元线性回归分析法计算,该企业2013年需要销售人员( )人。

A.60

B.80

C.100

D.130

第8题

编制A公司2013年1月2日出售B公司1/2股权投资的会计分录。

编制A公司2013年1月2日个别财务报表中长期股权投资由成本法改为权益法核算的会计分录。

编制A公司2013年度与长期股权投资有关的会计分录。

计算A公司个别财务报表中对B公司长期股权投资2013年应确认的投资收益。

若A公司有子公司C公司,计算2013年合并财务报表中A公司对B公司长期股权投资应确认的投资收益,并编制有关调整分录。

计算2014年A公司对B公司长期股权投资个别财务报表和合并财务报表中应确认的投资收益。

请帮忙给出每个问题的正确答案和分析,谢谢!

第9题

第10题

2012年11月份规模以上工业生产部分数据

11月

1—11月

绝对量

同比增长(%)

绝对量

同比增长(%)

主要产品产量

发电量(亿千瓦时)

4011

7.9

43843

4.4

钢材(万吨)

8123

16.5

87041

7.2

水泥(万吨)

20108

9.4

200836

7.5

原油加工量(万吨)

4161

9.1

42461

3.2

十种有色金属(万吨)

328

15.2

3384

8.4

乙烯(万吨)

130

-1.2

1355

-2.6

汽车(万辆)

184.9

3.9

1868.4

6.5

其中:轿车(万辆)

103.0

8.1

1012.7

8.2

产品销售率(%)

98.0

-0.2(百分点)

97.8

-0.5(百分点)

出口交货值(亿元)

9670

12.2

96833

6.8

2011年11月,出口交货值为( )亿元。 查看材料

A.7701

B.7964

C.8619

D.8630

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

查看材料

查看材料 查看材料

查看材料 查看材料

查看材料 查看材料

查看材料