重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“固定资产管理模块初始化启用会计期间是指固定资产管理模块开始使用的时间。”相关的问题

更多“固定资产管理模块初始化启用会计期间是指固定资产管理模块开始使用的时间。”相关的问题

第1题

固定资产系统的初始设置

[实验摘要及实验目的]

固定资产子系统的初始设置,是为用户在计算机上处理企业的固定资产业务提供一个合适的运行环境而设计的模块,其目的是使通用的固定资产业务管理系统能够适应本企业固定资产业务的管理需要,同时,也提供了企业在经济业务处理发生变化时对已有的设置进行修改的平台。

系统初始化设置的主要内容包括:完成账套参数的设置、部门档案管理、部门对应折旧科目设置、资产类别设置、增减方式设置、使用状况设置、折旧方法定义、卡片项目及样式设置和原始固定资产卡片的输入。

本实验的目的是掌握固定资产子系统初始化设置的操作。

[实验要求]

1.启用固定资产账套并设置控制参数

2.设置资产类别、缺省入账科目以及与固定资产有关的会计科目

3.录入固定资产原始卡片

[实验资料]

1.设置控制参数

启用及登录日期:2009年2月1日;

用平均年限法按月计提折旧;

当(月初已计提月份=可使用月份-1)时,要求将剩余折旧全部提足;

固定资产类别编码方式:2-1-1-2;

固定资产编码方式:按“类别编码+序号”自动编码;卡片序号长度:3;

要求与总账系统进行对账,固定资产对账科目:“固定资产”;累计折旧对账科目:“累计折旧”;对账不平衡的情况下不允许月末结账。

2.设置资产类别

资产类别如下:

| 类别编码 | 类别名称 | 净残值率 | 计提属性 | 折旧方法 | 卡片式样 |

| 01 011 02 021 022 | 房屋及建筑物 房屋 机器设备 生产线 办公设备 | 5% 5% 5% 5% 5% | 正常计提 正常计提 正常计提 正常计提 正常计提 | 平均年限法 平均年限法 平均年限法 平均年限法 平均年限法 | 通用 通用 通用 通用 通用 |

3.缺省入账科目设置

“固定资产”的缺省入账科目为“1501,固定资产”;

“累计折旧”的缺省入账科目为“1502,累计折旧”。

4.设置与固定资产有关的会计科目

(1)设置增减方式对应的科目

| 增减方式目录 | 对应入账科目 |

| 增加方式: | |

| 直接购入 | 100201银行存款——人民币户 |

| 减少方式: | |

| 毁损 | 1701固定资产清理 |

| 盘亏 | 191102待处理固定财产损溢 |

(2)设置部门对应的折旧科目

| 部门名称 | 贷方科目 |

| 总经理办公室 财务部 销售部 供应部 制造部 | 管理费用——折旧费 管理费用——折旧费 营业费用——其他 制造费用 制造费用 |

5.输入固定资产原始卡片

| 卡片编号 | 00001 | 00002 | 00003 |

| 固定资产编号 固定资产名称 类别编号 类别名称 部门名称 增加方式 使用状况 使用年限 折旧方法 开始使用日期 币种 原值 净残值率 累计折旧 对应折旧科目 | 011001 办公楼 011 房屋 总经理办公室 在建工程转入 在用 20年 平均年限法(一) 2007年1月8日 人民币 1800000 5% 171500 管理费用 | 021001 生产线1号 021 生产线 制造部 直接购入 在用 5年 平均年限法(一) 2008年3月10日 人民币 220000 5% 24380 制造费用 | 022001 电脑 022 办公设备 销售部 直接购入 在用 5年 平均年限法(一) 2008年5月15日 人民币 8000 3% 800 营业费用 |

第4题

【要求】

启动初级会计电算化教学软件,建立账套,进行账务模块的操作及报表处理。

【资料】

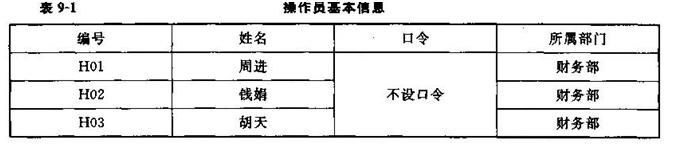

1.由系统管理员admin(口令:为空)完成下列操作。

(1)设置操作员,操作员信息(见表9-1)。

(2)新建账套,账套信息如下。

账套号:909

账套名称:前进科技公司

账套路径:“C:\WORK”②

启用会计期:2012年1月

会计期间设置:1月1日至12月31日

单位名称:前进科技公司

单位简称:前进科技

记账本位币:人民币(RMB)

企业类型:工业

行业性质:2007年新会计准则

财务主管:周进(H01)

要求按行业性质预置会计科目

该企业有外币核算,进行经济业务处理时,不需要对存货、客户、供应商进行分类。

分类编码方案

科目编码级次:4222

其他编码级次设置采用默认

①进行本模拟题操作前,请先分别恢复考核用333账套、555账套(正式考试时无须进行此项操作)

② 考试时一般是D:\WORK

启用账务处理、固定资产核算模块,启用时间均为“2012年1月1日”。

(3)设置操作员权限(见表9-2)。

2.由财务主管H01周进(口令:空)根据以下信息完成基础信息设置

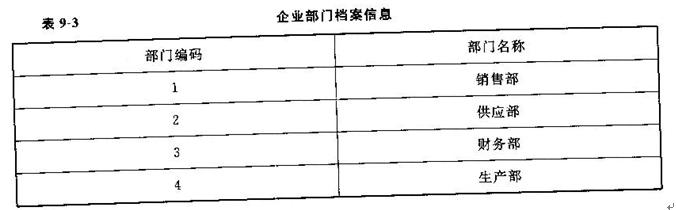

(l)设置企业部门档案信息(见表9-3)。

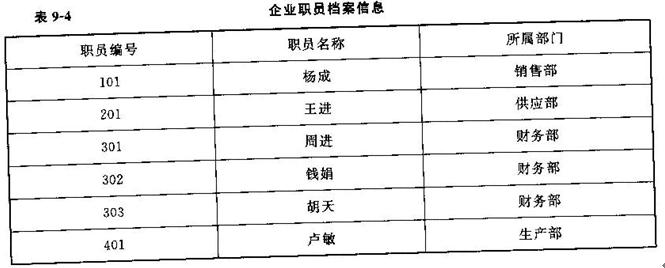

(2)设置企业职员档案信息(见表9-4)。

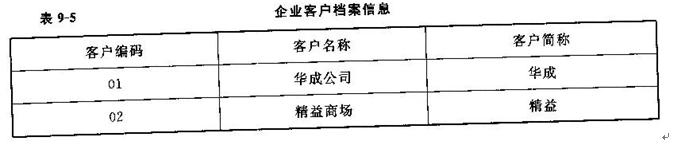

(3)设置企业客户档案信息(见表9-5)。

(4)设置企业供应商档案信息(见表9-6)。

(5)设置企业外币及汇率信息(见表9-7)。

(6)设置企业结算方式信息(见表9-8)。

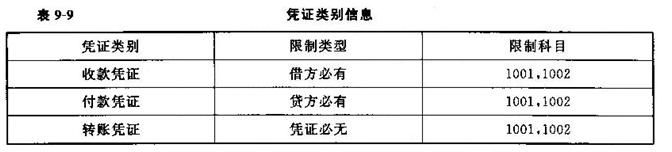

(7)设置企业凭证类别信息(见表9-9)。

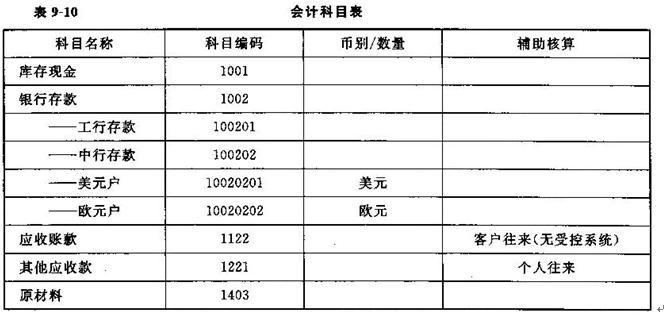

(8)设置会计科目(见表9-10)。

说明:

①部分需修改或增加的会计科目,见表9-10,资料中未作要求,采用系统默认设置。

②由于一级会计科目在建账时由系统预置,表中只列出了需要增加或修改的会计科目。

③科目建立完后,指定“库存现金”为“现金总账科目”、“银行存款”为“银行总账科目”。

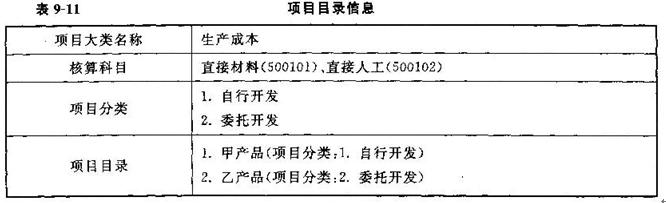

(9)设置项目目录(见表9-11)。

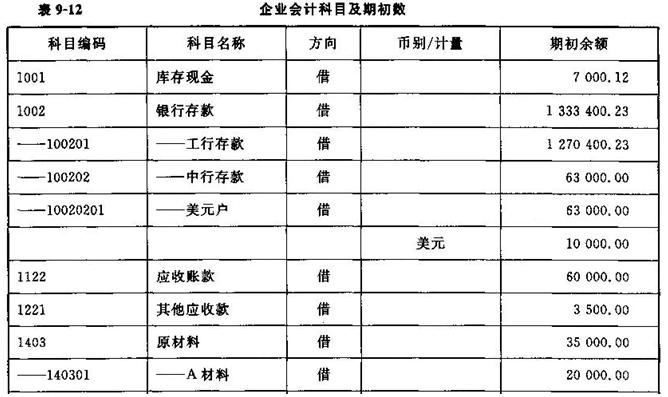

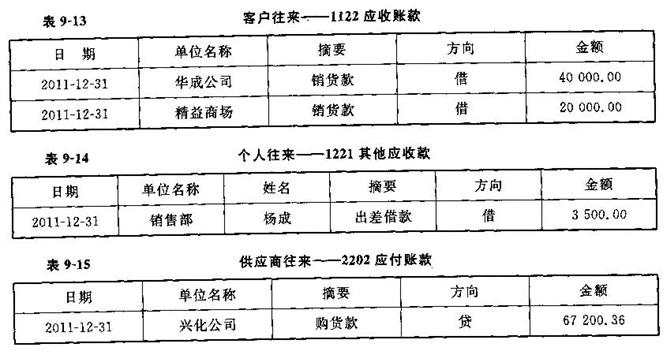

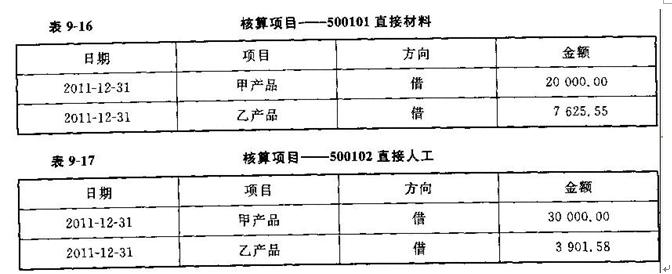

(10)设置企业会计科目期初数及辅助账(见表9-12至表9-17)。

(11)设置汇兑损益凭证,汇兑损益科目:“6061汇兑损益”。

(12)设置期间损益结转凭证。

3.由操作员H03胡天(口令:空)根据2012年1月份发生的以下业务录入相应凭证(输入时,摘要可以用经济业务号码如1、2等代替,也可输入汉字),每笔业务输入一张凭证。

(1)1月3日,销售部购买了553元的办公用品,以现金支付,附单据一张。

借:销售费用 553

贷:库存现金 553

(2)1月4日,向兴化科技公司购买A、B两种材料,增值税专用发票上记载:A材料50箱,单价100元,计5 000元,增值税为850元,B材料50千克,单价150元,计7 500元,增值税为1 275元,货已到,款暂欠。

借:原材料-A材料 5 000

原材料-B材料 7 500

应交税费——应交增值税一一进项税额 2 125

贷:应付账款 14 625

(3)1月5日,从工行提取现金3 500元,现金支票号XJo01。

借:库存现金 3 500

贷:银行存款——工行存款 3 500

(4)1月5日,销售给精益商场乙产品100台,每台售价2 800元,增值税专用发票载明:货款280 000元,增值税为47 600元,发票号P345。

借:应收账款 327 600

贷:应交税费——应交增值税——销项税额 47 600

主营业务收入 280 000

(5)1月20日,供应部支付业务招待费1 250元,工行转账支票号ZZR002。

借:管理费用——业务招待费 1 250

贷:银行存款——工行存款 1 250

(6)1月26日,销售部杨成出差归来,报销差旅费3 100元,交还现金400元。

借:销售费用 3 ioo

库存现金 400

贷:其他应收款 3 500

(7)1月26日,收到华成公司转来的转账支票,已存人工行,金额40 000元,用以还欠货款,转账支票号ZZR003。

借:银行存款——工行存款 40 000

贷:应收账款 40 000

(8)1月27日,收到某集团投资资金美元10 000元,汇率6.3,欧元10 000元,汇率8.0。

借:银行存款——中行存款——美元户 63 000

银行存款——中行存款——欧元户 80 000

贷:实收资本 143 000

(9)1月28日,本期生产甲产品125台全部完工,验收入库,按实际成本入账。

借:库存商品——甲产品 232 395

贷:生产成本——直接材料 139 473

——直接人工 92 922

4.由H02钱娟(口令:空)审核以上所有凭证并记账

5.月末美元汇率为6. 25,欧元汇率为8.1,由H02钱娟(口令:空)生成汇兑损益凭证,再由财务主管H01周进(口令:空)审核并记账

6.由H02钱娟(口令:空)生成期间损益结转凭证,再由财务主管H01周进(口令:空)审核并记账

7.自定义报表

由财务主管HOI周进(口令:空),按表9-18外币资金情况表样表及制表要求完成会计报表的格式设计,输入关键字:“2012年1月”,将生成的报表数据分别以“外币使用情况表.REP”、“外币使用情况表.XLS”为文件名,保存到“C:\WORK”文件夹。

报表格式要求:表标题宋体、18、合并居中,其余文字宋体、12,其他内容自行设定。

货币资金情况表样表(见表9-18)。

8.调用报表模板

调用利润表模板,输入关键字“2012年1月”,生成利润表数据,以“利润表.REP”为文件名保存到“c.\WORK”文件夹。

二、操作题2(本小题11分)

【要求】进行固定资产核算模块的操作。

【资料】

以财务主管的身份打开账套,进行固定资产核算。

用户名“A51”;密码为空;账套号“555;会计年度“2011”;操作日期“2011-01-31”。完成以下操作:

1.初始设置

(1)设置固定资产类别。

编码:03。名称:办公设备;净残值率:4%,折旧方法:平均年限法(一)。

(2)设置部门对应折旧科目。

管理中心(包括其下属部门):管理费用——折旧费(660203)

(3)设置固定资产缺省入账科目:1601;设置累计折旧缺省入账科目:1602。

(4)设置固定资产增减方式对应入账科目。

直接购入:银行存款(100201);报废:固定资产清理(1606)。

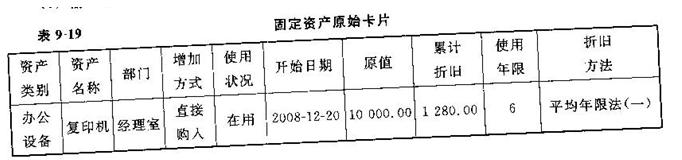

(5)输入固定资产原始卡片(见表9-19)。

2.日常业务处理

(1)资产增加。

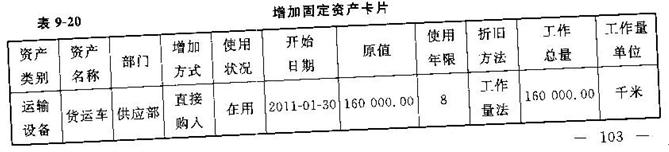

2011年1月30日,销售部购买货运车一辆(见表9-20),以工行转账支票支付,生成记账凭证。

(2)计提折旧。

计提本月固定资产折旧,生成记账凭证。

(3)资产减少。

经有关领导同意,销售部报废货车一辆,生成记账凭证。

(4)资产变动。

2011年1月31日,经理室的轿车调拨转入销售部使用。变动原因:业务需要。

3.输出固定资产折旧清单,至“C:\WORK”文件夹,文件名为:“折旧清单.REP”。

三、操作题3(本小题14分)

【要求】进行应收应付核算模块的操作。

【资料】

以财务主管的身份打开账套,进行应收应付核算。

用户名“A53”;密码为空;账套号:333;会计年度“2011”;操作日期“2011-01-31”。完成以下操作:

1.输入应收、应付期初数

(1) 2010年12月31日企业应付期初数(见表9-21)。

(2) 2010年12月31日企业应收期初数(见表9-22)。

2.日常业务操作

(1)1月23日,销售部销给华荣公司计算机10台,单价6 500元,开出普通发票,货已发出,款未收。

(2)1月24日,收到华荣公司交来工行转账支票一张,金额58 500元,支票号zzooi用以归还前欠货款,与相同金额销售发票核销。

(3)1月30日,付给兴盛公司工行转账支票一张,100 000元还前欠款,多余款作定购材料预算付款核销。

(4)对以上所有应收、应付业务生成记账凭证。

3.查询客户往来明细账,并输出至“C:\WORK”,文件名为“客户往来明细账.REP"。

第5题

(1)账套信息:

账套号:222

账套名称:汇龙文化有限公司

路径:默认

启用会计期间:2014年1月(会计期间设置2014-01—1至2014—12-31)

(2)单位信息:

单位名称:汇龙文化有限公司

单位简称:汇龙文化

(3)核算类型:

记账本位币:人民币(RMB)

企业类型:工业

行业性质:2007年新会计准则

账套主管:默认

按行业性质预置科目

(4)基础信息:

该企业有外币核算,进行经济业务处理时,不需要对存货、客户、供应商进行分类。

(5)分类编码方案:

科目编码级次:4222

部门编码级次:123

地区编码级次:123

其他:默认

(6)系统启用:

账务处理、工资核算、固定资产核算模块的启用13期为“2014年1月1日”。

第6题

【要求】

启动初级会计电算化教学软件,以系统管理员(admin)的身份新建账套,完成下列操作。

【资料】

1.增加操作员(见表7-1)

2.账套资料

(1)账套信息。

账套号:907

账套名称:信宜有限责任公司

账套路径:“C:\WORK”

启用会计期:2013年1月

会计期间设置:1月1日至12月31日。

(2)单位信息

单位名称:信宜有限责任公司

单位简称:信宜公司。

(3)核算类型。

记账本位币:人民币(RMB)

企业类型:工业

行业性质:2007年新会计准则

财务主管:张忠

要求按行业性质预置会计科目。

(4)基础信息。

该企业有外币核算,进行经济业务处理时,需要对客户、供应商进行分类,存货不分类。

(5)分类编码方案。

科目编码级次:4222

客户分类编码级次:22

①进行本模拟题操作前,请先恢复考核用666账套(正式考试时无须进行此项操作)

其他编码级次设置采用默认。

(6)系统启用。

“账务处理、工资核算、固定资产核算”,启用时间均为“2013年1月1日”。

3.权限分配

去除操作员demo操作口令。

设置张鸣有907账套“账务处理、财务报表、工资核算”全部操作权限。

设置demo为本账套财务主管。

二、初始设置(本题10分)

【要求】

1.以系统管理员身份恢复“666初级会计电算化考核账套”备份。

2.以财务主管的身份打开666账套。用户名为“101”,密码为空,会计年度为“2011”,操作日期为“2011-01-31”。

3.根据资料完成基础设置和账务处理初始设置。

【资料】

1.设置部门档案(见表7-2)

2.设置职员档案(见表7-3)

3.设置客户分类

类别编码:01;类别名称:其他客户。

4.设置客户档案(见表7-4)

5.设置供应商分类

类别编码:01;类别名称:成品供应商。

6.设置供应商档案(见表7-5)

7.指定会计科目

设置“库存现金”为现金总账科目。

设置“银行存款”为银行总账科目。

设置"库存现金”、“工行存款”“建行存款”、“美元”为现金流量科目。

8.预制现金流量项目大类为:一般企业(新准则)

9.修改或增加会计科目(见表7-6)

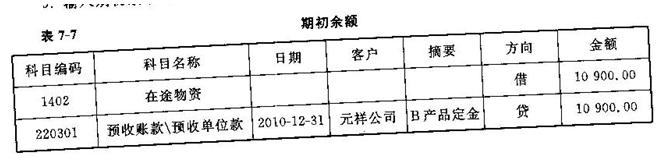

9.输入期初余额(见表7-7),并试算平衡

10.设置期间损益结转凭证

三、账务处理(本题10分)

【要求】

1.以会计的身份打开账套,填制、修改、生成、查询凭证。

用户名为“102”,密码为空,账套为“666”,会计年度为“2011”,操作日期为“2011-01-31”。

2.以财务主管的身份打开账套,审核凭证、记账和账簿查询。

用户名为“101”,密码为空,账套为“666”,会计年度为“2011”,操作日期为“2011-01-31”。

3.根据资料完成账务处理操作。

【资料】

1.填制凭证

1月20日,收到某公司投资,金额10 000美元(汇率6.7)

摘要:接受投资

借:银行存款一招行存款一美元670 000( $10 000)

贷:实收资本 670 000

2.审核记账凭证

审核所有已生成的记账凭证。

3.记账

将已审核凭证记账。

4.月末美元对人民币汇率为6.5,设置并生成汇兑损益凭证并审核记账(汇兑损益入账科目为“汇兑损益”)。

5.生成期间损益结转凭证并审核记账

四、报表处理(本题10分)

【要求】

1.以财务主管的身份进行自定义报表操作。

2.以财务主管的身份调用报表模板并生成报表。

【资料】

1.自定义一张库存商品明细表,进行格式设计,公式定义、生成报表,数据处理(见表7-8)。输入关键字:“2011年1月31日”,分别将生成的报表数据以“库存商品明细表.REP”及“库存商品明细表.XLS”为文件名,保存到“C:\WORK”文件夹。

库存商品明细表样张(见表7-8)。

说明:年、月设置为关键字。其他内容格式自行设定。

2.调用报表模板

调用资产负债表模板,输入关键字“2011年1月31日”,生成资产负债表数据,以“资产负债表.REP"为文件名保存到“C:\WORK”文件夹。

五、应收应付(本题12分)

【要求】

1.在666账套的基础上,完成应收应付模块练习。

2.以财务主管的身份打开账套,进行应收应付核算。

用户名为“101",密码为空,账套为“666”,会计年度为“2011”,操作日期为“2011-01-31”。

【资料】

1.初始设置

设置付款条件。

编码:02

付款条件:3/10,2/30,1/40,n/50。

2.日常业务处理

(1)输入销售专用发票并审核。

2011年1月20日,销售部向元祥公司销售A产品,数量250件,单价310元,货物已发出,款项为未收,企业开出专用发票一张,增值税税率17%,发票到期日2011年2月28日。

(2)输入收款单。

2011年1月31日,销售部收到元祥公司的建行转账支票一张,票据号为22301,为支付购买A产品的款项,金额合计为90 675元。

(3)应收核销。

将客户为“元祥公司”、金额为90 675元的收款单与相同的金额的发票进行核销。

(4)输入采购专用发票并审核。

2001年1月23日,采购部向浩天公司采购乙材料,数量220千克,单价817%,克,材料已验收入库,款项未付,企业收到专用发票一张,发票号为7890,增值税税率17%,发票号到期日2011年2月28日。

(5)输入付款单。

2011年1月28日,采购部开出工行转账支票一张,票据号22401,为支付购买乙材料的款项,金额合计为20 849.4元。

(6)应付核算。

将供应商为。浩天公司”、金额为20 849.4元的付款单与相同金额的采购发票进行完全核销。

3.应收应付制单

(1)客户往来制单。

将填制的销售发票和收款单生成记账凭证。

(2)供应商往来制单。

将填制的采购发票和付款单生成记账凭证。

六、工资核算(本题12分)

【要求】

1.在666原始账套的基础上,完成工资模块练习。

2.以财务主管的身份打开账套,进行工资核算。

用户名为“101”,密码为空,账套为“666”,会计年度为“2011”,操作日期为“2011-01-31”

【资料】

初始设置

(1)设置工资类别。

类别名称:退休人员(包括全部部门)。

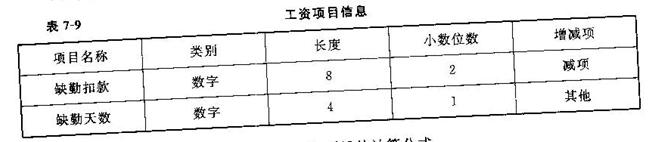

(2)设置工资项目(见表7-9)。

(3)打开“正式人员”工资类别,设置工资项目的计算公式。

缺勤扣款=(基本工资十岗位工资)*缺勤天数/22.5

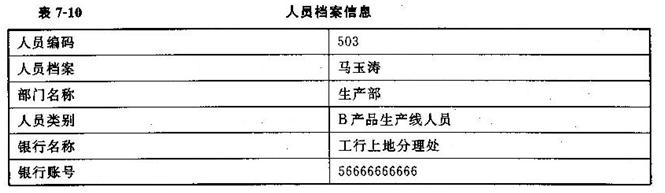

(4)设置人员档案(见表7-10)。

(5)输入工资原始数据。

输入人员“马玉涛”的工资数据

基本工资:4 000 岗位工资:3 500

张达缺勤4天,王娟缺勤2.5天。

(6)定义工资转账关系(见表7-11)。

2.日常业务处理

(1)工资计算并汇总。

工资计算和汇总。

(2)工资费用分配,并生成记账凭证。

计提类型:职工教育经费。核算部门:生产部。明细到工资项目,合并科目相同辅助项目相同分录。

七、固定资产(本题10分)

【要求】

1.在666原始账套的基础上,完成固定资产核算模块练习。

2.以财务主管的身份打开账套,进行固定资产核算。

用户名为“101”,密码为空,账套为“666”,会计年度为“2011”,操作日期为“2011-01-31”。

【资料】

1.初始设置

(1)设置固定资产类别。

编码:04;名称:房屋建筑类;净残值:5%;折旧方法:平均年限法(二),使用年限:30年。

(2)输入固定资产原始卡片(见表7-12)。

2.日常业务处理

(1)资产增加。

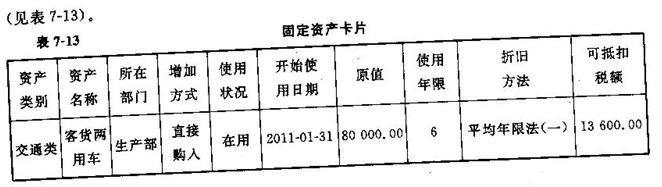

2011年1月31日,生产部购买客货两用车一辆,以工行转账支票支付输入固定资产卡片

(见表7-13)。

(2)计提折旧。

计提本月固定资产折旧。

(3)资产变动。

2011年1月31日运输车A折旧方法改为双倍余额递减法。变动原因:核算需要。

(4)1月31日,批量生成固定资产业务记账凭证。

第7题

第8题

A.某厂房动工时,将其土地使用权价值一并转入该项在建工程核算

B.对某尚未办理竣工决算但已启用的办公楼暂估转入固定资产并计提折旧

C.用流动资金借款建造某项固定资产,并将其已经支出部分的借款费用作资本化处理

D.某项正常使用的电子设备,因其同类设备的市场价格下跌,对其计提减值准备

E.对长期闲置不用,在可预见的未来不会再使用且无转让价值的固定资产全额计提减值准备

第9题

A.某厂房动工时,将其土地使用权价值一并转入该项在建工程核算

B.对某尚未办理竣工决算但已启用的办公楼暂估转入固定资产并计提折旧

C.用流动资金借款建造某项固定资产,并将其已经支出部分的借款费用作资本化处理

D.某项正常使用的电子设备,因其同类设备的市场价格下跌,对其计提减值准备

E.对长期闲置不用,在可预见的未来不会再使用且无转让价值的固定资产全额计提减值准备

第10题

资料一:A注册会计师在审计工作底稿中记录了所了解的X公司情况及其环境,部分内容摘录如下:

(1)由于20×7年度生产指标未达到董事会制定的目标,X公司于20×8年2月更换了公司负责生产的副总经理及生产部门的经理。

(2)X公司20×8年6月将闲置不用的一台固定资产低价销售给母公司,固定资产原值 10万元,已计提折旧6万元,销售价格为2万元。

(3)X公司主要竞争对手于20×8年末纷纷推出促销活动。为了巩固市场份额,X公司于 20×9年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从 5%到20%不等。

(4)20×8年,由于行业状况发生变化,银行授予X公司的银行信贷限额从20×8年之前的1 500万元调减为100万元,X公司销售方式主要采用赊销方式,历年的平均贷款金额为1 000万元。

(5)X公司于20×8年7月发现在20×7年6月购入的无形资产(管理用)错误的核算到了长期待摊费用中,由于涉及金额1 000万元,所以在管理层审批前先进行了会计调整,然后管理层于20×8年12月予以批准。

(6)20×8年初,X公司启用存货信息系统,并计划同时使用原手工控制程序6个月。由于同时运行两个流程对X公司相关部门人员的工作量影响很大,2个月后,X公司决定提前停用原手工流程。

(7)20×8年末,X公司的当地政府环境管理部门,根据收到的群众投诉和调查结果,可能对X工作做出停业整顿1年的处理。

资料二:A注册会计师在审计工作底稿中记录了所获取的x公司财务数据,部分内容摘录如下:

1.jpg)

资料三:A注册会计师在审计工作底稿中记录了所了解的有关存货与仓储循环的控制,部分内容摘录如下:

(1)仓库管理员甲将原材料领用申请单编号、领用数量、规格等信息输入存货信息系统,经仓储经理乙复核并以电子签名方式确认后,系统自动更新材料明细台账。

(2)系统每月末根据汇总的产成品销售数量及各产成品的加权平均单位成本自动计算主营业务成本,自动生成结转主营业务成本的会计分录并过入相应的账簿。

(3)每月末进行存货盘点,仓库管理员根据盘点中发现的毁损、陈旧、过时及残次存货编制不良存货明细表,交采购经理丙和销售经理丁分析该存货的可变现净值,如需要计提存货跌价准备的,由会计主管编制存货价值调整表,并安排相关人员进行账务处理。

资料四:A注册会计师对存货与仓储循环的控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)在抽样追踪了若干笔原材料领用申请单到材料明细台账的过程中,没有发现差异,但是存在仓储经理请假期间,仍然由仓储经理电子签名确认的业务。

(2)在抽样追踪20×8年11月10个主要产品的主营业务成本在系统中的结转过程时,注意到有2笔主营业务成本的金额存在手工录入修改痕迹。财务人员解释,由于新系统的相关数据模块运行不够稳定,部分产成品的加权平均单位成本的运算结果有时存在误差,因此采用手工录入方式予以修正,并且只有财务经理有权在系统中录入修正数据。审计检查了相关样本的手工修正后产成品加权平均单位成本,没有发现差异。

(3)注册会计师利用抽样技术,抽取若干份不良存货明细表,检查是否附有支持性的文件,询问采购和销售经理如何分析存货的可变现净值,检查会计主管是否编写了会计估计变更建议,存货跌价准备计提的账务处理和列报是否恰当。检查过程中没有发现异常。

要求:

针对资料一(1)至(7)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。将答案直接填入相应表格内。

(2)针对资料三(1)至(3)项,逐项指出上述控制的目标是什么,主要与哪些财务报表项目的哪些认定相关。将答案直接填入相应表格内。

(3)针对资料三(1)至(3)项,假定不考虑其他条件,逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,分别予以指出,并简要说明理由,提出改进建议。将答案直接填入相应表格内。

(4)针对资料四(1)至(3)项,假定不考虑其他条件以及资料三中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制不能得到有效执行,简要说明理由。将答案直接填入相应表格内。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!