重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“简述第一阶段和第二阶段的审核区别?”相关的问题

更多“简述第一阶段和第二阶段的审核区别?”相关的问题

第1题

[说明]

老陈是系统集成商PQ公司(以下简称为PQ公司)软件开发部的项目经理。5个月前,他被公司派往一览贸易集团有限公司(以下简称为一览公司)现场组织开发办公自动化管理信息系统(以下简称为OA系统),并担任项目经理。老陈已经领导开发过好几家公司的OA系统,并已形成较为成熟的OA管理软件产品,所以他认为此次应该只要适当地做一些二次开发,并根据用户需求进行少量的新功能开发即可大功告成。

老陈满怀信心地带领他的项目团队进驻了一览公司,老陈和项目团队在技术上已经历过多次考验,他们在3个月的时间就将该OA系统开发完毕,项目很快进入了验收阶段。可是一览公司分管办公事务的吴总认为,一个这么复杂的OA系统在短短的3个月时间里就完成了,这在一览公司的IT项目中还是首次,似乎不太可能。他拒绝在验收书上签字,并要求办公室的叶主任和业务人员认真审核集团公司及其各个子公司的OA管理上的业务需求,严格测试相关系统的功能。

办公室的叶主任与相关人员经过认真审核和测试,发现系统开发基本准确,但实施起来比较困难,因为业务流程变更较大。又1个月过去了,一览公司的吴总认为系统还没有考虑集团公司领导对办公管理的需求,并针对实施较困难的现状,要求项目组从集团公司总部开始,一家一家子公司地逐步推动系统的使用。

老陈答应了一览公司吴总的要求,开始先在集团公司总部实施OA系统。可是1个月过去了,系统却没有安装成功。集团公司信息中心的人员无法顺利地购买服务器,因为这个项目没有列入信息部门的规划。办公室的部分人员也建议:该项目在集团中都推不动,何必再上。老陈一筹莫展,眼看半年过去了,项目似乎没有了终结之日。

结合你的项目管理经验,简要分析产生以上问题的主要原因。

第2题

(1)A注册会计师决定将分析程序用于了解X公司的内部控制。因为了解内部控制是风险评估的重要内容,而分析程序是实施风险评估时必须使用的强制性程序。

(2)基于在实质性程序中运用分析程序的前提,A注册会计师要求项目组成员对2010年借方或贷方记录笔数达到2000笔以上的账户实施实质性分析。

(3)根据以前三个年度营业外收入均在20万元-30万元之间的历史性财务信息,A注册会计师预期2010年度营业外收入继续落在该范围。

(4)A注册会计师计算了2010年末应收账款余额占2010年度营业收入的比例,并与2009年的相应比例进行对比,以期发现应收账款的错报。

(5)X公司2010年度固定资产修理维护费用占固定资产年末余额的比例比2009年度有所下降。A注册会计师认为这与2010年新增大量固定资产的信息相矛盾。

(6)A注册会计师在总体复核阶段执行分析程序所进行的比较和使用的手段与风险评估阶段基本相同,但没有必要像实质性分析程序那样详细和具体。

逐一单独针对上述每一种情况指出A注册会计师作出的决策和专业判断是否正确,并简要说明理由。

第3题

由于该电子政务系统涉及到政府安全问题,为了从整个体系结构上设计好该系统的安全体系,博学公司首席架构师张博士召集了项目组人员多次讨论。在一次关于安全的方案讨论会上,谢工认为由于政务网对安全性要求比较高,因此要建设防火墙、入侵检测、病毒扫描、安全扫描、日志审计、网页防篡改、私自拨号检测系统,这样就可以全面保护电子政务系统的安全。王工则认为谢工的方案不够全面,还应该在谢工提出的方案的基础上,使用PKI技术,进行认证、机密性、完整性和抗抵赖性保护。

请用300字以内文字,主要从认证、机密性、完整性和抗抵赖性方面,论述王工的建议在安全上有哪些优点。

第4题

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

第5题

[说明]

某城市计划建设电子政务系统,由于经费、政务应用成熟度、使用人员观念等多方面的原因,计划采用分阶段实施的策略来建设电子政务,最先建设急需和重要的部分。在安全建设方面,先投入一部分资金保障关键部门和关键信息的安全,之后在总结经验教训的基础上分2年逐步完善系统。因此,初步考虑使用防火墙、入侵检测、病毒扫描、日志审计、PKI技术和服务等保障电子政务的安全。

在一次关于安全的方案讨论会上,张工认为由于政务网对安全性的要求比较高,因此要建设防火墙、入侵检测、病毒扫描、安全扫描、日志审计、网页防篡改、私自拨号检测系统,这样就可以全面保护电子政务系统的安全。李工则认为张工的方案不够全面,还应该在张工提出的方案的基础上,使用PKI技术,进行认证、机密性、完整性和抗抵赖性保护,使用FCSAN/IPSAN提供数据安全和快速数据访问。

请用300字以内的文字,从网络安全方面,特别针对张工所列举的建设防火墙、入侵检测、安全扫描、日志审计系统进行分析,评论这些措施能够解决的问题和不能解决的问题。

第6题

第7题

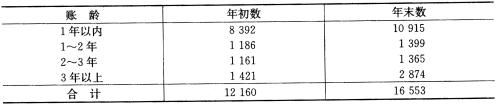

(1)固定资产原价和累计折旧项目附注:固定资产原价/累计折旧=48485/10470

2006年年末余额

.jpg)

注:通用设备从2004年1月起转人为不需用的设备。 (2)X公司2006年度1~12月份未审营业收入、营业成本列示如下:

.jpg)

要求:假定上述附注内容中的年初数和上年比较数均已审定无误,你作为L注册会计师,在审计计划阶段,请运用专业判断,必要时运用分析程序方法,分别指出上述附注内容中存在或可能存在的不合理支出,并简要说明理由。

第8题

(1) 固定资产原价和累计折旧项目附注:固定资产原价/累计折旧=49580/11296

.jpg)

注:通用设备从2004年1月起转入为不需用的设备。

(2) X公司2005年度1~12月份未审主营业务收入、主营业务成本列示如下:

.jpg)

要求:假定上述附注内容中的年初数和上年比较数均已审定无误,你作为L注册会计师,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!