重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

商品零售价格指数为()。

商品零售价格指数为()。A.105.67%

B. 108.04%

C. 90.28%

D. 94.62%

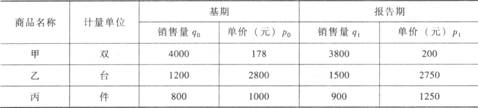

更多“某商场三种商品销售量和零售价格资料如下表,若根据资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题:”相关的问题

更多“某商场三种商品销售量和零售价格资料如下表,若根据资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题:”相关的问题

第1题

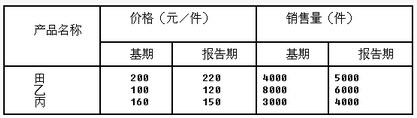

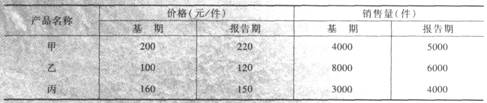

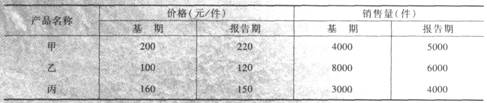

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为( )。

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为( )。A.107.69%

B.116.35%

C.92.86%

D.90.56%

第2题

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为( )。

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为( )。A.107.69%

B.116.35%

C.92.86%

D.90.56%

第4题

销售量变动对销售额的影响程度和金额分别为()。

A. 由于销售量的变动,使销售额增长16.35%,增加34万元

B. 由于销售量的变动,使销售额增长7.69%,增加16万元

C. 由于销售量的变动,使销售额下降7.14%,减少14万元

D. 由于销售量的变动,使销售额下降9.44%,减少19万元

第5题

某商场三种商品价格和销售量资料如下:

| 产品名称 | 单位 | 价格(元) | 销售量 | ||

| 基期 | 报告期 | 基期 | 报告期 | ||

| 甲 乙 丙 | 双 件 只 | 10 8 3 | 8 8 4.5 | 40000 80000 60000 | 60000 88000 30000 |

计算:

第7题

请根据上述资料回答下列问题: (1)根据所给资料可计算得到( )。

请根据上述资料回答下列问题: (1)根据所给资料可计算得到( )。A.数量指标综合指数

B.个体指数

C.质量指标综合指数

D.总指数

第8题

某百货商场为增值税一般纳税人,经营销售家用电器、珠宝首饰、办公用品、酒及食品。2011年7月,该商场的财务总监张先生向其常年税务顾问发送了一封电子邮件,就发生的业务问题征询税务意见,相关业务如下:

(1)本月从国营农场购进免税农产品,取得的销售发票上注明价款100000元;运输农产品支付运费10000元、装卸费20000元,并取得运费发票,该批农产品的60%用于商场内的餐饮中心,40%用于对外销售。

(2)本月以一批金银首饰抵偿6个月以前购进某批洗衣机的欠款。所欠款项价税合计234000元。该批金银首饰的成本为l40000元,若按同类商品的平均价格计算,该批金银首饰的不含税价格为190000元;若按同类产品的最高销售价格计算,该批首饰的不含税价格为220000元。

(3)6个月前收取一餐厅啤酒包装物押金10000元,月初到期,餐厅未返还包装物,按照销售时的约定,这部分押金即收归商场所有,百货商场的账务处理为:

借:其他应付款—押金10000

贷:其他业务收入10000

(4)受托代销某品牌公文包,本月取得代销收入117000元(含税零售价格),本月即与委托方进行结算,从委托方取得的增值税专用发标上注明的增值税税额为15300元。

(5)百货商场最近正在积极筹划开展部分商品的促销活动。目前有三种方案可以选择:方案一是,商品八折销售;方案二是,购物满1000元者赠送价值200元的商品(购进价为150元);方案三是,购物满1000元者返还现金200元。(以上销售价格及购进价格均为增值税专用发票上注明的价税合计数。假定商品销售利润率为25%,即销售1000元的商品,其购进价为750元。)

要求:根据上述相关业务,假定您为常年税务顾问,请按序号回答下列问题,如有计算,每问需计算出合计数。

针对业务(1),计算百货商场可抵扣的增值税进项税额。

第9题

.jpg)

A.甲

B.乙

C.丙

D.丁

第10题

.jpg)

A.甲

B.乙

C.丙

D.丁

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!