重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

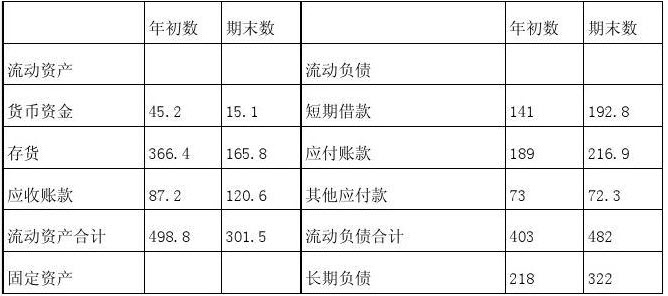

根据以上情况,回答下列问题:该公司2006年末的资产负债率是()。

根据以上情况,回答下列问题:该公司2006年末的资产负债率是()。A.0.63

B. 0.8

C. 0.28

D. 1.66

更多“某工业企业2006年主营业务收入192.3万元,其中现销收入”相关的问题

更多“某工业企业2006年主营业务收入192.3万元,其中现销收入”相关的问题

第1题

(1)投资收益中,国债持有期间的利息收入20万元,公司债券利息收入30万元,投资于非上市公司,取得按权益法确认的投资收益40万元。

(2)销售费用中,当年发生的广告费为500万元,发生的宣传费为300万元。

(3)管理费用中60万元为业务招待费支出。

(4)计入成本费用的工资总额为600万元,企业当年福利费实际支出为104万元,当年列支补充养老和医疗保险40万元。

(5)营业外支出中,30万元为因延迟交货按购销合同约定支付的违约金,40万元为固定资产减值准备,10万元为逾期两年的应收账款,10万元为消防部门在防火检查中的罚款,10万元为补缴上年的所得税款。

(6)当年购买安全生产专用设备,投资额为100万元。

要求:计算该企业当年应缴纳的企业所得税。

第2题

要求:

(1) 计算2006年度赊销额。

(2) 计算2006年度应收账款的平均余额。

(3) 计算2006年度维持赊销业务所需要的资金额。

(4) 计算2006年度应收账款的机会成本额。

(5) 若2006年应收账款平均余额需要控制在80万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天?

第3题

A、2

B、1.6

C、1.4

D、1.12

第4题

A、7.53万元

B、7.55万元

C、7.7万元

D、36万元

第5题

按要求完成下列问题:

(1)该商场当年的收入总额、免税收入各是多少?

(2)该商场当年准予在税前扣除的广告费是多少?

()该商场当年的企业所得税应纳税所得额是多少?

(4)该商场当年应当缴纳的企业所得税税额是多少?

第6题

A.6

B.6.25

C.4.75

D.3.75

第7题

A.120

B.200

C.280

D.300

第8题

A、6

B、6.25

C、4.75

D、3.75

第9题

A、1.86

B、2.06

C、2.16

D、1.76

第10题

(1)取得销售收入4800万元。

(2)销售成本2686万元。

(3)发生销售费用1300万元(其中广告费820万元);管理费用700万元(其中业务招待费30万元);财务费用120万元。

(4)销售税金320万元(含增值税240万元)。

(5)营业外收入140万元,营业外支出40万元(含通过公益性社会团体向贫困山区捐款20万元,支付环境污染罚款6万元)。

(6)计入成本、费用中的实发工资总额300万元、拨缴职工工会经费6万元、职工福利费支出50万元,职工教育经费16万元。

要求:计算本企业应缴纳的企业所得税额。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!