重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2018年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税税率为25%。

要求:

假设其他因素不变,为使2018年底的股权价值提高到700亿元,F公司2017年的实体现金流量应是多少?

更多“F公司是一家商业企业,主要从事商品批发业务,该公司2017年实际和2018年预计的主要财务数据如下:”相关的问题

更多“F公司是一家商业企业,主要从事商品批发业务,该公司2017年实际和2018年预计的主要财务数据如下:”相关的问题

第1题

年份

2008年实际(基期)

2009年预计

利润表项目:

一、销售收入

500

530

减:营业成本和费用(不含折旧)

380

400

折旧

25

30

二、息税前利润

95

100

减:财务费用

21

23

三、税前利润

74

77

减:所得税费用

14.8

15.4

四、净利润

59.2

61.6

资产负债表项目:

流动资产

267

293

固定资产净值

265

281

资产总计

532

574

流动负债

210

222

长期借款

164

173

债务合计

374

395

股本

100

100

期末未分配利润

58

79

股东权益合计

158

179

负债及股东权益总计

532

574

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量.

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

第2题

年

份

2008年实际(基期)

2009年预计

利润表项目:

一.销售收入

500

530

减:营业成本和费用(不含折旧)

380

400

折旧

25

30

二.息税前利润

95

100

减:财务费用

21

23

三.税前利润

74

77

减:所得税费用

14.8

15.4

四.净利润

59.2

61.6

资产负债表项目:

流动资产

267

293

固定资产净值

265

28l

资产总计

532

574

流动负债

210

222

长期借款

164

173

债务合计

374

395

股本

100

100

期末未分配利润

58

79

股东权益合计

158

179

负债及股东权益总计

532

574

其他资料如卜:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

第3题

2011年预计

利润表项目:

一、销售收入

500

530

减:营业成本和费用(不含折旧)

380

400

折旧

25

30

二、息税前利润

95

100

减:财务费用

21

23

三、税前利润

74

77

减:所得税费用

14.8

15.4

四、净利润

59.2

61.6

资产负债表项目:

流动资产

267

293

固定资产净值

265

281

资产总计

532

574

流动负债

210

222

长期借款

164

173

债务合计

374

395

股本

100

100

期末未分配利润

58

79

股东权益合计

158

179

负债及股东权益总计

532

574

其他资料如下: (1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。 (2)F公司预计从2012年开始实体现金流量会以6%的年增长率稳定增长。 (3)加权平均资本成本为12%。 (4)F公司适用的企业所得税率为20%。 要求: (1)计算F公司2011年的经营现金净流量、购置固定资产支出和实体现金流量. (2)使用现金流量折现法估计F公司2010年底的公司实体价值和股权价值。 (3)假设其他因素不变,为使2010年底的股权价值提高到700亿元,F公司2011年的实体现金流量应是多少? (4)计算F公司2011年的经济增加值。

(5)运用因素分析法分析对2011年权益净利率较2010变动的差异进行因素分解,依次计算销售净利率、资产周转率和权益乘数的变动对2010年权益净利率变动的影响。

第4题

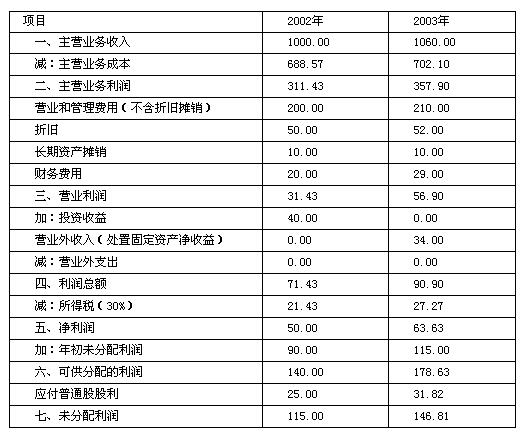

(单位:万元): 利润表

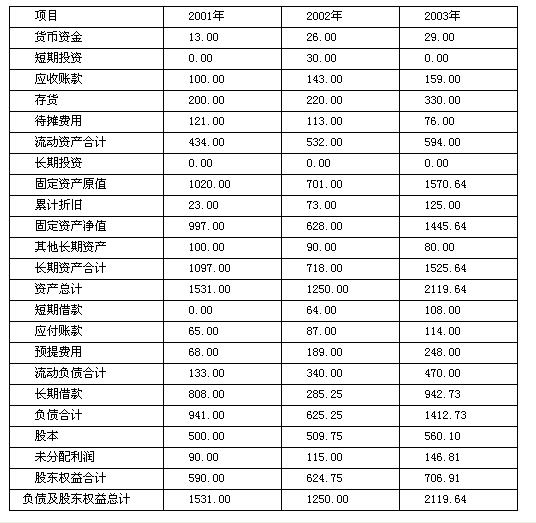

资产负债表

要求:

(1)权益净利率分析计算2002年和2003年的权益净利率、资产净利率、权益乘数、总资产周转率和销售净利率(资产、负债和所有者权益按年末数计算)根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2003年权益净利率变动的百分点,并将该百分点分解为两部分,其中资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对资产净利率的影响数按上年资产周转率计算。

(2)2003年的现金流动分析按照现行《企业会计制度》规定的现金流量表各指标的计算口径,回答下列问题:①投资活动使用了多少现金(净额)?它由哪些项目构成?金额各是多少?②筹资活动提供了多少现金(净额)?它由哪些项目构成?金额各是多少?③公司的经营活动提供了多少现金?

(3)收益质量分析计算2002年和2003年的净收益营运指数,并据此判断2003年收益质量提高还是降低。

(4)编制2004年预计利润表和预计资产负债表有关预算编制的数据条件如下:①2004年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产购置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

第5题

1.jpg)

2.jpg)

要求:

(1)权益净利率分析

计算2002年和2003年的权益净利率、资产净利率、权益乘数、总资产周转率和销售净利率(资产、负债和所有者按年末数计算)

根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2003年权益净利率变动的百分点,并将该百分点分解为两部分,其中资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对资产净利率的影响数按上年资产周转率计算。

(2)2003年的现金流动分析

按照现行《企业会计制度》规定的现金流量表各指标的计算口径,回答下列问题:

①投资活动使用了多少现金(净额)?它由哪些项目构成?金额各是多少?

②筹资活动提供了多少现金(净额)?它由哪些项目构成?金额各是多少?

③公司的经营活动提供了多少现金?

(3)收益质量分析

计算2002年和2003年的净收益营运指数,并据此判断2003年收益质量提高还是降低。

(4)编制2004年预计利润表和预计资产负债表

有关预算编制的数据条件如下:

①2004年的销售增长率为10%。

②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税率预计不变(30%);利润表其他各项目占销售收入的百分比与2003年相同。

③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2003年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

请将答题结果填入答题卷第15页和第16页给定的预计利润表和预计资产负债表中。

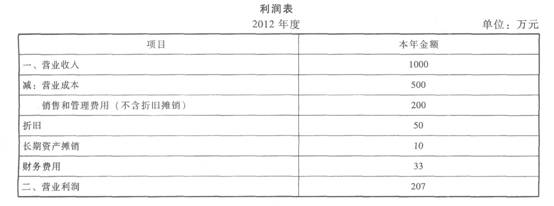

3.jpg)

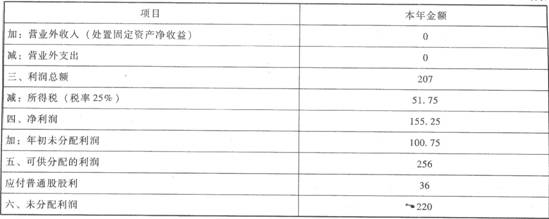

4.jpg)

第6题

公司目前发行在外的股数为55万股,每股市价为20元。 要求: (1)编制2013年预计管理用利润表和预计管理用资产负债表。 有关预计报表编制的数据条件如下:①2013年的销售增长率为10%。 ②利润表各项目:营业成本、销售和管理费用、折旧与销售收入的比保持与2012年一致,长期资产的年摊销保持与2012年一致;金融负债利息率保持与2012年一致;营业外支出、营业外收入、投资收益项目金额为零;所得税税率预计不变(25%);企业采取剩余股利政策。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;固定资产净值占销售收入的比保持与2012年一致;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期 借款除外)与销售收入的增长率相同;短期借款及长期借款占净投资资本的比重与2012年保持一致。假设公司不保留额外金融资产,请将答题结果填入给定的预计管理用利润表和预计管理用资产负债表中。 ④当前资本结构即为目标资本结构,财务费用全部为利息费用。

公司目前发行在外的股数为55万股,每股市价为20元。 要求: (1)编制2013年预计管理用利润表和预计管理用资产负债表。 有关预计报表编制的数据条件如下:①2013年的销售增长率为10%。 ②利润表各项目:营业成本、销售和管理费用、折旧与销售收入的比保持与2012年一致,长期资产的年摊销保持与2012年一致;金融负债利息率保持与2012年一致;营业外支出、营业外收入、投资收益项目金额为零;所得税税率预计不变(25%);企业采取剩余股利政策。 ③资产负债表项目:流动资产各项目与销售收入的增长率相同;固定资产净值占销售收入的比保持与2012年一致;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期 借款除外)与销售收入的增长率相同;短期借款及长期借款占净投资资本的比重与2012年保持一致。假设公司不保留额外金融资产,请将答题结果填入给定的预计管理用利润表和预计管理用资产负债表中。 ④当前资本结构即为目标资本结构,财务费用全部为利息费用。

(2)计算该企业2013年的预计实体现金流量、股权现金流量和债务现金流量。

(2)计算该企业2013年的预计实体现金流量、股权现金流量和债务现金流量。

第7题

根据上述资料,回答下述问题:

乙公司2014年的自由现金流量为( )万元。 查看材料

A.-50

B.50

C.150

D.-150

第8题

A.-50

B.50

C.150

D.-150

第9题

一、 某商贸企业为增值税一般纳税人,从事商品批发、零售和进口业务。2009年2月有关业务如下: (1)批发商品取得不含税销售额24万元,由于购货方提前偿还货款,按合同规定,给与购货方2%的销售折扣,实际收到货款23.52万元。销售金银首饰取得零售收入8.19万元,销售摩托车取得零售收入10.53万元,销售其他商品取得零售收入70.2万元。 (2)从国外进口一辆中轻型商务用车,作为企业班车,海关审定的关税完税价格18万元,关税税率为30%;消费税率5%。 (3)从国内采购商品,取得的防伪税控系统开具的增值税专用发票上注明金额45万元、税额7.65万元;购货过程中发生运输费用4万元、装卸费1万元,取得运输部门开具的运费发票。 购进作为固定资产管理的税控收款机5台,取得的增值税专用发票上注明金额2.5万元、税额0.425万元。 从国营农场购进免税农产品,收购金额22万元,开具合法收购凭证;运输农产品支付运费1万元并取得运费发票。该批农产品60%用于饮食中心。 (4)饮食中心取得餐馆服务收入10.8万元(包括自制面食收入1.6万元,烟、酒、饮料收入2.4万元),领用已抵扣了进项税额的餐具,成本2万元。 (5)上月销售的一辆摩托车因质量问题被顾客退回,该商贸公司退给顾客货款0.702万元,并开具红字普通发票;商贸公司将其退给厂家,取得厂家开具的红字专用发票注明金额0.5万元,税额0.085万元。 (6)取得啤酒的逾期包装物押金2万元,白酒的逾期包装物押金3万元。 (7)受托代销某品牌服装,取得代销收入9.36万元(零售价),与委托方进行结算,取得增值税专用发票上注明税额1.24万元。 (8)月末盘点时发现外购的服装丢失,账面成本9.41万元。 当月取得的相关票据符合税法规定,并在当月通过认证和抵扣。 根据上述资料回答下列问题: (1)该商贸企业当月应转出进项税额。 (2)该商贸企业进口商务用车自用相关各环节环节税金。 (3)该商贸企业当月应纳增值税。(不包括进口环节应纳增值税) (4)该商贸企业当月应纳消费税。(不包括进口环节应纳消费税) (5)该商贸企业当月应纳营业税。

第10题

某商贸企业为增值税一般纳税人,从事商品批发、零售和进口业务,2006年9月有关业务如下:

(1)批发商品取得不含税销售额24万元,由于购货方提前偿还货款,按合同规定,给予购货方2%的销售折扣,实际收到货款23.52万元。销售金银首饰取得零售收人8.19万元,销售摩托车取得零售收入10.53万元,销售其他商品取得零售收入70.2万元。

(2)从国外进口一辆中轻型商务用车,作为企业班车,海关审定的关税完税价格18万元,关税税率为30%。

(3)从国内采购商品,取得的防伪税控系统开具的增值税专用发票上注明金额45万元、税额7.65万元;购货过程中发生运输费用4万元、装卸费1万元,取得运输部门开具的运费发票。从废旧物资回收经营单位购进免税废旧物资,普通发票上注明金额3万元。购进作为固定资产管理的税控收款机5台,取得的增值税专用发票上注明金额2.5万元,税额O.425万元。从国营农场购进免税农产品,收购金额22万元,开具合法收购凭证;运输农产品支付运费l万元并取得运费发票。该批农产品60%用于饮食中心。

(4)饮食中心取得餐饮服务收入10.8万元(包括自制面食收入1.6万元,烟、酒、饮料收入2.4万元),领用已抵扣了进项税额的餐具,成本2万元。

(5)上月销售的一辆摩托车因质量问题被顾客退回,该商贸公司退给顾客货款0.702万元,并开具红字普通发票;商贸公司将其退给厂家,取得厂家开具的红字专用发票注明金额0.5万元、税额O.085万元。

(6)取得啤酒的逾期包装物押金2万元,白酒的逾期包装物押金3万元。

(7)受托代销某品牌服装,取得代销收入9.36万元(零售价),与委托方进行结算,取得增值税专用发票上注明税额1.24万元。

(8)月末盘点时发现外购的服装丢失,账面成本9.4l万元。

当月取得的相关票据符合税法规定,并在当月通过认证和抵扣。

根据上述资料,回答下列问题:

85.依据税法的有关规定,下列说法中正确的有( )。

A.发生销货退回应当减少当月的销项税额

B.啤酒和白酒的逾期包装物押金当月要计算缴纳增值税

C.销售金银首饰取得的收入要计算缴纳增值税和消费税

D.当月购进固定资产所支付的进项税额均不得从销项税额中抵扣

E.受托代销商品取得的代销收入不属于商贸企业的销售收入,所以不计算缴纳增值税

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!