重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.留存收益再投资

B.发行新股

C.银行贷款

D.资产销售融资

答案

答案

纠错

纠错

更多“甲公司是一家大型上市公司,在世界许多地方开展多种业务。公司的财务目标是使股东财富平均每年增长”相关的问题

更多“甲公司是一家大型上市公司,在世界许多地方开展多种业务。公司的财务目标是使股东财富平均每年增长”相关的问题

第1题

A.留存收益再投资

B.发行新股

C.银行贷款

D.资产销售融资

第2题

第3题

(1)在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师A指出应规范预算编制方式,逐步改变“预算是一个财务计划和过程控制的工具,从企业的战略目标直至单个部门的具体预算项等,均由企业的最高管理层决定,较低层的经理及员工只是按照预算原则执行预算”的模式。并且A指出,预算编制应符合公司的发展战略,营业收入增长10%,利润总额增长8%

财务经理B指出,由于房地产行业是敏感行业,受国家法律调控等外部因素影响较大,财务经理认为不应该采用目前使用的固定预算方法,应该使用适当的预算编制方法。

总经理提出,为了尽快得到银行贷款的资金,在借款融资决议时,500万元以下的金额由信贷中心部门经理签字审批,500万元以上的金额由总经理签字审批。

(2)甲公司2013年度预算分析情况如下:

2013年预计营业收入为60亿,预计实际可完成营业收入为70亿。2013年预计利润总额为8亿,预计实际利润总额为10亿。

要求:

1.计算甲公司2014年营业收入及利润总额的预算目标值。

2.指出甲公司之前预算编制的方式以及此方式存在的缺陷

3.指出甲公司2014年度应采用的预算编制方法,并简要说明理由。

4.总经理的观点是否正确。

第4题

假定不考虑其他因素。要求:

假定不考虑其他因素。要求:

计算A公司201 6年自由现金流量(要求列出计算过程)。

第5题

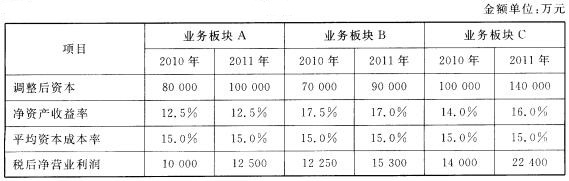

金额单位:万元

项目业务板块A业务板块B业务板块C

2010年2011年2010年2011年2010年2011年

调整后资本80 000100 000 70 00090 000100 000140 000

净资产收益率12.5%12.5%17.5%17.0%14.0%16.0%

平均资本成本率15.0%15.0%15.0%15.0%15.0%15.0%

税后净营业利润10 000 12 500 12 25015 30014 00022 400

假定不考虑其他因素。

要求:

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

第6题

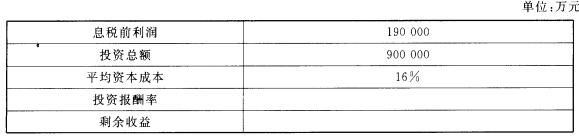

.jpg)

甲公司税前债务资本成本是15%,预计继续增加借款不会发生明显变化;公司所得税税率是30%;公司目标资本结构是权益资本占55%,债务资本占45%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是6%,平均风险收益率是15%。

要求:计算评价摩托车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

第7题

A

B

C

β权益

1.15

1.25

1.45

资本结构

债务资本

40%

50%

60%

权益资本

50%

50%

40%

公司所得税率

20%

25%

30%

甲公司税前债务资本成本为8%,预计继续增加借款不会发生明显变化,公司所得税税率为25%。公司目标资本结构是权益资本60%,债务资本40%。公司投资项目评价采用实体现金流量法。当前的无风险收益率为5%,平均股票必要收益率为10%。 要求:计算评价气车制造厂建设项目的必要报酬率(采用计算β资产产平均值的方法,β值取小数点后2位)。

第8题

资料:甲公司为一家境外上市公司,为提高内部控制的有效性,甲公司管理层向董事会提交了关于强化内部监督和内部控制评价的议案,其要点如下: 1.单独设立内部审计机构,配备与其职责要求相适应的审计人员,为提高内部审计效率,由公司财务总监直接管辖,并对总经理负责。总经理定期将内部审计报告提交给公司董事会下设的审计委员会。 2.建立内部控制评价制度。公司定期对与实现内部控制目标相关的内部环境、风险评估、控制活动、信息与沟通、内部监督等内部控制要素进行全面系统、有针对性的评价。 3.公司对内部控制缺陷进行综合判断,按其严重程度分为重大缺陷、重要缺陷和一般缺陷。管理层负责重大缺陷的整改,接受董事会的监督。审计委员会负责重要缺陷的整改,接受董事会的监督。内部审计机构负责一般缺陷的整改,接受管理层的监督。 4.为提高内部控制评价的工作效率,也为了增强内部控制评价的工作质量,公司拟借助中介机构实施内部控制评价,安排为公司提供内部控制审计服务的会计师事务所每年实施一次内部控制评价工作,并于每年的5月15日提交内部控制评价报告。 要求:请您指出甲公司管理层提交的议案中是否存在不当之处,并简要说明理由,如有缺陷,请说明如何改进。

第9题

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨: 郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。 赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。 假定不考虑其他因素。 要求:

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨: 郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。 赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。 假定不考虑其他因素。 要求:

采用作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单。

第10题

简要分析甲公司从家电产业进入特种机床生产的战略类型(如能细分则进一步细分)及原因。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!