重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

大洋公司2019年底的部分账面资料如下表所示:

要求:

(1)计算该企业的营运资本。

(2)计算该企业的流动比率。

(3)计算该企业的速动比率以及保守速动比率。

(4)计算该企业的现金比率。

(5)将以上指标与标准值对照,简要说明其短期偿债能力的好坏。

更多“大洋公司2019年底的部分账面资料如下表所示:要求:(1)计算该企业的营运资本。(2)计算该企业的流动”相关的问题

更多“大洋公司2019年底的部分账面资料如下表所示:要求:(1)计算该企业的营运资本。(2)计算该企业的流动”相关的问题

第1题

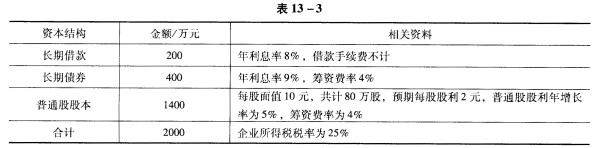

该公司的长期借款成本为( )。

A.4.72%

B.5.36%

C.6%

D.6.21%

第2题

下列指标的高低,旅游企业投资者最为关心的是( )。

A.营业利润率

B.成本费用利润率

C.资本金利润率

D.总资产利润率

第3题

A公司2019年11月30日的资产负债表显示资产总计375000元,负债总计112000元,该公司11月份发生如下经济业务: 用银行存款购买全新机器一台,价值30000元,不考虑相关税费。 投资者投入原材料,价值10000元。 以银行存款偿还所欠供应单位账款5000元。 收到购货单位所欠账款8000元,收存银行。 将一笔长期借款50000元转化为对企业的投资。 按规定将20000元资本公积金转增资本金。 要求:(1)根据11月份发生的经济业务,分析说明对会计要素情况的影响(答题思路:具体影响哪些会计要素变化,涉及具体账户发生如何变化)。 (2)分别计算11月末A公司的资产总额、负债总额和所有者权益总额,并判断三者有何关系。(写出详细计算过程)

第4题

某企业2018年末的资产负债表(简表)如下。 资产负债表(简表) 2018年12月31日 单位:万元 资产 期末数 负债及股东权益 期末数 流动资产合计 2400 短期借款 460 长期股权投资 30 应付票据及应付账款 430 固定资产 650 应付职工薪酬 70 无形资产 120 流动负债合计 960 长期负债合计 320 股本 900 资本公积 350 留存收益 670 股东权益合计 1920 资产总计 3200 负债及股东权益总计 3200 根据历史资料考察,销售收入与流动资产、固定资产、应付票据及应付账款和应付职工薪酬等项目成正比,企业2018年度销售收入为4000万元,净利润为1000万元,年末支付现金股利600万元,普通股股数300万股,无优先股。假设企业的固定经营成本在10000万元的销售收入范围内保持100万元的水平不变。 要求回答以下几个问题: (1)预计2019年度销售收入为5000万元,销售净利率与2018年相同,董事会3.提议将股利支付率提高到66%以稳定股价。如果可从外部融资200万元,你认为该提案是否可行? (2)假设该公司一贯实行固定股利支付率政策,预计2019年度销售收入为5000万元,销售净利率提高到30%,采用销售百分比法预测2019年外部融资额。 (3)假设按(2)所需资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发普通股取得。如果通过借款补充资金,新增借款的年利息率为6.5%,2018年末借款利息为0.5万元;如果通过增发普通股补充资金,预计发行价格为10元/股,股利固定增长率为5%。假设公司的所得税税率为25%,请计算两种新增资金各自的资本成本和两种筹资方式的每股收益无差别点以及达到无差别点时各自的财务杠杆系数。 (4)结合(3),假设预计追加筹资后的息税前利润为240万元,请为选择何种追加筹资方式做出决策并计算两种筹资方式此时各自的经营杠杆系数。

A、答案: 1)该提案不可行。 (2)外部融资额=37.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润小于每股收益无差别点时的息税前利润297.94万元,因此应该选择发行股票追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.22。

B、答案: (1)该提案可行。 (2)外部融资额=26.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润240万元大于每股收益无差别点时的息税前利润197.94万元,因此应该选择借款追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.42。

C、答案: (1)该提案不可行。 (2)外部融资额=37.5(万元) (3)新增借款的资本成本=4.88% 普通股的资本成本=26% EBIT=197.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.02 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润240万元大于每股收益无差别点时的息税前利润197.94万元,因此应该选择借款追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.42。

D、答案: (1)该提案可行。 (2)外部融资额=26.5(万元) (3)新增借款的资本成本=3.88% 普通股的资本成本=16% EBIT=167.94(万元) 新增借款筹资在每股收益无差别点时的财务杠杆系数=1.08 新增普通股筹资在每股收益无差别点时的财务杠杆系数=1 (4)预计追加筹资后的息税前利润小于每股收益无差别点时的息税前利润297.94万元,因此应该选择发行股票追加筹资。 普通股筹资的经营杠杆系数=借款筹资的经营杠杆系数=1.22。

第5题

(1)实收资本比上年增加100万元。

(2)与银行签订一年期借款合同,借款金额为300万元,年利率5%。

(3)签订了销售货物的合同,所销售货物价款为800万元。

(4)签订了技术转让合同,技术转让收入100万元。

(5)与货运公司签订了运输合同,载明运输费用7.5万元,装卸费0.5万元。

要求:计算该企业本年度应纳的印花税。

第6题

(1)实收资本比上年增加100万元。

(2)与银行签订一年期借款合同,借款金额为300万元,年利率5%。

(3)签订了销售货物的合同,所销售货物价款为800万元。

(4)签订了技术转让合同,技术转让收入100万元。

(5)与货运公司签订了运输合同,载明运输费用7.5万元,装卸费0.5万元。

要求:计算该企业本年度应纳的印花税。

第7题

某企业2013年度有关资料如下:

(1)实收资本比2012年增加100万元;

(2)与银行签订一年期借款合同,借款金额300万元,年利率5%;

(3)与甲公司签订易货合同(以货换货),本企业的货物价值350万元,甲公司的货物价值450万元;

(4)与铁路部门签订运输合同,载明运输费及保管费共计20万元;

(5)公司启用其他账簿10本。已知:记载资金的账簿印花税税率为0.5‰,借款合同印花税税率为0.05‰,购销合同印花税税率为0.3‰,运输合同印花税税率为0.5‰,保管合同印花税税率为1‰。

下列选项中,表述不正确的是( )。

A.实收资本的增加额要按万分之三的税率计算印花税

B.其他账簿按每本5元计算印花税

C.载有两个或两个以上应适用不同税目税率经济事项的同一凭证,分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率低的计算贴花

D.以货换货合同,就换出货物的价格计税贴花

第8题

(1)试用线性生产函数、C-D生产函数、规模报酬不变的C-D生产函数,以及CES生产函数四种方法分别估计该企业的生产函数。

(2)对上述估计结果进行讨论。你将选择哪一个估计结果作为你最终选取的模型呢?

表7-9

|

第9题

(1)试用线性生产函数、C-D生产函数、规模报酬不变的C-D生产函数,以及CES生产函数四种方法分别估计该企业的生产函数。

(2)对上述估计结果进行讨论。你将选择哪一个估计结果作为你最终选取的模型呢?

表7-9

|

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!