重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“杨某2015年入职,2020年每月应发工资均为3000元,每月减除费用5000元,“三险一金”等专项扣除为450”相关的问题

更多“杨某2015年入职,2020年每月应发工资均为3000元,每月减除费用5000元,“三险一金”等专项扣除为450”相关的问题

第1题

B、572.16元

C、585元

D、615元

第2题

请回答第95—97题。

95关于女工权益,根据《劳动法》,下列说法正确的是:

A.公司应定期安排王某进行健康检查

B.公司不能安排王某在经期从事高处作业

C.若王某怀孕6个月以上,公司不得安排夜班劳动

D.若王某在哺乳婴儿期间,公司不得安排夜班劳动

96关于该劳动合同的订立与解除,下列说法正确的是:

A.王某与公司之间视作已订立无固定期限劳动合同

B.该劳动合同期限自2012年3月1日起算

C.该公司应向王某支付半个月工资的经济补偿金

D.如王某不能胜任且经培训仍不能胜任工作,公司提前30日以书面形式通知王某,可将其辞退

97如当地月最低工资标准为1500元,关于该仲裁,下列说法正确的是:

A.王某可直接向劳动争议仲裁委申请仲裁

B.如王某对该仲裁裁决不服,可向法院起诉

C.如公司对该仲裁裁决不服,可向法院起诉

D.如公司有相关证据证明仲裁裁决程序违法时,可向有关法院申请撤销裁决

第3题

作家吴某任职于国内某公司,2015年12月有关收入情况如下:

(1)基本工资7200元,全年一次性奖金24000元;

(2)小说再版稿酬30000元(该小说于当年2月首次出版,已获稿酬50000元);

(3)国内公开拍卖自己的小说手稿所得120000元;

(4)一次性讲学收入4500元;

(5)符合国家规定标准的城镇房屋拆迁补偿款350000元;

(6)境内A上市公司非限售股股票转让所得13000元;

(7)体育彩票一次中奖收入10000元。

已知:工资、薪金所得,每月减除费用3500元;稿酬所得个人所得税税率为20%,每次收入4000元以上的减除20%的费用。

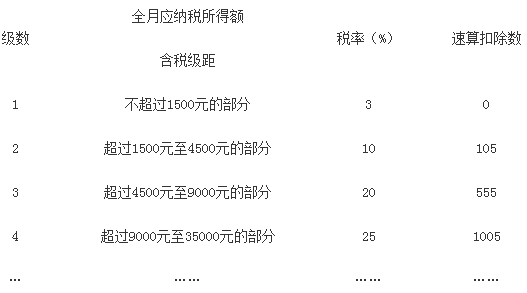

个人所得税税率表(工资、薪金所得适用)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.吴某当月基本工资及全年一次性奖金应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(7200-3500)×10%-105+24000×10%-105=2560(元)

B.(7200-3500)×10%-105+(24000-3500)×10%-105=2210(元)

C.(7200+24000-3500)×25%-1005=5920(元)

D.(7200-3500)×10%-105+(24000÷12×10%-105)×12=1405(元)

2.吴某当月再版小说稿酬所得应缴纳个人所得税税额的下列计算列式中,正确的是( )。

A.(30000+50000)×(1-20%)×20%×(1-30%)=8960(元)

B.(30000+50000)×(1-20%)×20%=12800(元)

C.30000×(1-20%)×20%×(1-30%)=3360(元)

D.30000×(1-20%)×20%=4800(元)

3.吴某拍卖小说手稿所得120000元,在计缴个人所得税时适用的税目是( )。

A.劳务报酬所得

B.特许权使用费所得

C.财产转让所得

D.偶然所得

4.吴某的下列收入中,免于或暂免征收个人所得税的是( )。

A.讲学收入4500元

B.拆迁补偿款350000元

C.股票转让所得13000元

D.体育彩票一次中奖收入10000元

第4题

A.2017年12月10日

B.2018年3月15日

C.2018年6月10日

D.2018年9月15日

第5题

A.75

B.81.25

C.97.5

D.138.75

第7题

A.0

B.12万元

C.69.6万元

D.108万元

第8题

李某是韩国公民,2006年10月1日来到北京,一直在中国境内居住,并在该韩语培训学位担任韩语教师,属于应聘在中国境内企业工作的外籍专家(其工资,薪金所得的税前附加减除费用标准为每月2800元)。2008年9月,李某获得工资收入10000元,当月,他某撰写的《韩三月通》一书在北京某出版社出版,获得稿酬收入20000元。

王某是该韩语培训学校的作人员,2008年9月获得一次性劳务报酬收入8000元,当月王某还获得某保险公司一次性保险赔款20000元。

张某,李某,王某的以上各项收入皆为税前收入。

请根据我国现行个人所得税法的规定,回答以下问题:

87.张某,李某,王某的下列收入中,属于个人所得税法规定的免税收入的是( )。

A.张某的国债利息收入5000元

B.张某的储蓄存款利息收入10000元

C.李某的稿酬收入20000元

D.王某的保险赔款20000元

第9题

A、310

B、349.84

C、394.84

D、354.5

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!