重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

你管理一个风险组合,期望收益率为18%,标准差28%,短期国债利率8%。

(1)你的客户选择投资70%于你的基金,30%于短期国债。他组合的期望收益率和方差是多少?

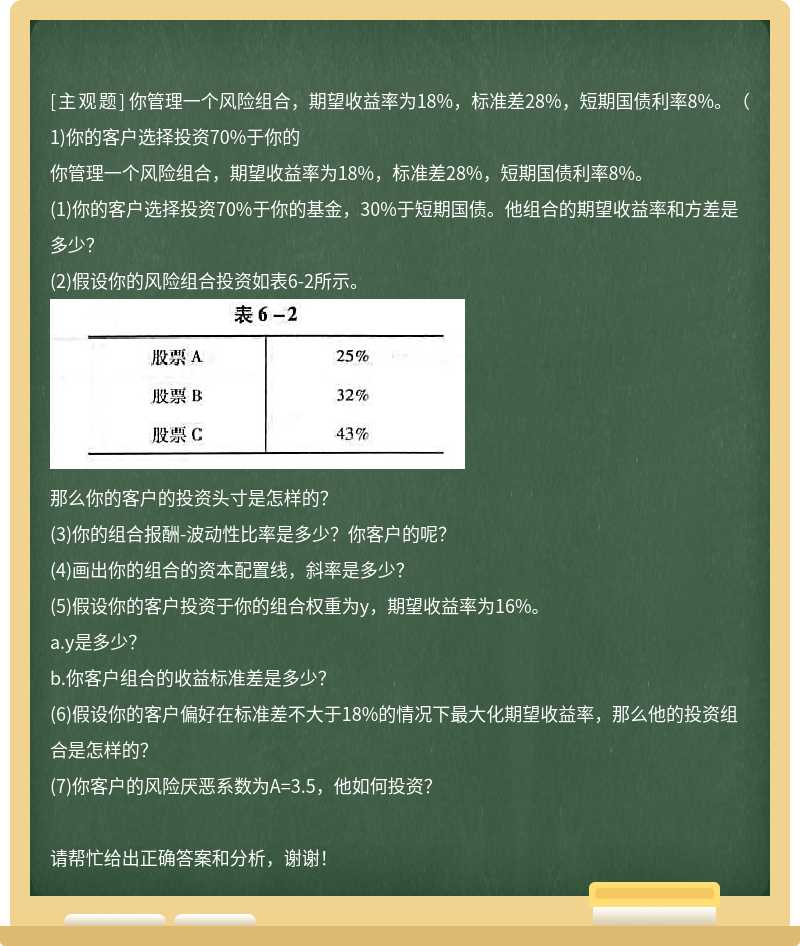

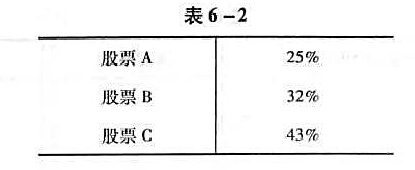

(2)假设你的风险组合投资如表6-2所示。

那么你的客户的投资头寸是怎样的?

(3)你的组合报酬-波动性比率是多少?你客户的呢?

(4)画出你的组合的资本配置线,斜率是多少?

(5)假设你的客户投资于你的组合权重为y,期望收益率为16%。

a.y是多少?

b.你客户组合的收益标准差是多少?

(6)假设你的客户偏好在标准差不大于18%的情况下最大化期望收益率,那么他的投资组合是怎样的?

(7)你客户的风险厌恶系数为A=3.5,他如何投资?

更多“你管理一个风险组合,期望收益率为18%,标准差28%,短期国债利率8%。(1)你的客户选择投资70%于你的”相关的问题

更多“你管理一个风险组合,期望收益率为18%,标准差28%,短期国债利率8%。(1)你的客户选择投资70%于你的”相关的问题

第1题

第3题

你估计一个跟踪标准普尔500指数的被动证券组合的期望收益率为13%,标准差为25%。你经营一个积极组合,期望收益率为18%,标准差为28%,无风险利率为8%。

(1)在收益-标准差二维平面上画出资本市场线和你的组合。

a.资本配置线的斜率是多少?

b.用一段话描述你的组合较被动组合的优势?

(2)你的客户犹豫是否要将投资于你的组合的70%的资金转移到被动组合中。

a.你如何告诫他这种转换的坏处?

b.告诉他保证他获得和被动组合同等效用时的最高管理费(年末按一定投资比例收取)是多少?(提示:管理费将通过降低净期望收益从而减小资本配置线的斜率。)

请帮忙给出正确答案和分析,谢谢!

第4题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!