重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.张某借了王某的手表并把它卖给刘某,刘某以为是张某自己的手表而买之,王某要求刘某返还

B.宋某偷了李某的金项链送给女友王某,王某在不知情的情况下收下,李某要求王某返还

C.贺某借给宋基一支金笔,宋某谎称丢失,贺某要求宋某返还

D.赵某向钱某购羊两只,钱某将羊交付赵某后,赵又将羊卖给孙某,赵某得款后迟迟不付钱某的羊款,钱无奈要求赵某某返还两只羊

更多“下列案件,哪些适用返还原物?A.张某借了王某的手表并把它卖给刘某,刘某以为是张某自己的手表而买”相关的问题

更多“下列案件,哪些适用返还原物?A.张某借了王某的手表并把它卖给刘某,刘某以为是张某自己的手表而买”相关的问题

第1题

某公司2007年度简化的资产负债表如下:

资产负债表

××公司

2007年12月31日

单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计

其他有关财务指标如下:

(1)长期负债与所有者权益之比:0.5

(2)营业毛利率:10%

(3)存货周转率(存货按年末数计算):9次

(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

第2题

已知甲公司2007年和2008年的有关指标如下(资产负债表的指标指的是年末数):

.jpg)

要求:

根据题中资料,根据改进的财务分析体系的核心公式计算2007年和2008年的净资产收益率;

第3题

已知甲公司2007年和2008年的有关指标如下(资产负债表的指标指的是年末数):

.jpg)

要求:

(1)根据题中资料,根据改进的财务分析体系的核心公式计算2007年和2008年的净资产收益率;

(2)使用连环替代法依次分析税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆变动对净资产收益率的影响;

(3)使用差额分析法依次分析税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆变动对净资产收益率的影响。

第4题

2007年甲公司预计资产负债表(部分):

2007年12月31日 单位:万元 资产 年初数 年末数 负债及股东权益 年初数 年末数 货币资金 4000 A 短期借款 4400 36000 应收账款 31000 B 未交所得税 O 2090 存货 16500 C 应付账款 10000 F 应付股利 O G 应付职工薪酬 3900 H 固定资产原值 198699 D 长期借款 56000 60000 减:累计折旧 10000 26347 应付债券 40000 32000 固定资产净值 188699 E 股本 100000 110000 无形资产 1700 1000 资本公积 5799 49224 要求:计算表中各个字母代表的数值,并把表格填写完整(假设不存在坏账准备和存货跌价准备)。

第5题

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

第6题

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

第7题

(1)2007年:

①2007年计提存货跌价准备90万元。

②2006年12月购入固定资产,原值为1800万元,折旧年限为10年,净残值为零,会计采用双倍余额递减法计提折旧;税法要求采用直线法计提折旧,使用年限为10年,净残值为零。

③2007年支付非公益性赞助支出为600万元。

④2007年本年发生研究开发支出1500万元,较2006年增长20%,其中900万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。

⑤2007年支付违反税收罚款支出300万元。

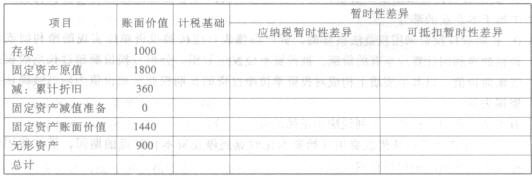

⑥2007年资产负债表相关资料如下:

2008年:

①2008年计提存货跌价准备150万元,累计计提存货跌价准备240万元,本年计提固定资产减值准备60万元。

②2008年支付非公益赞助支出为800万元。

③2008年发生研究开发支出1210万元,其中810万元资本化支出计入无形资产成本。税法规定可按照实际发生研究开发支出的150%加计扣除。假定年末达到预定可使用状态。

④2008年计提产品质量保证金300万元。

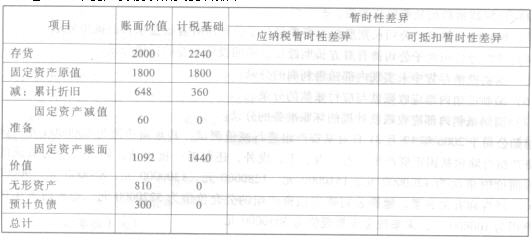

⑤2008年资产负债表相关资料如下:

要求:

(1)计算2007年暂时性差异。

(2)计算2007年应交所得税。

(3)计算2007年递延所得税资产和递延所得税负债。

(4)计算2007年利润表确认的所得税费用。

(5)编制2007年与所得税有关的会计分录。

(6)计算2008年暂时性差异。

(7)计算2008年应交所得税。

(8)计算2008年递延所得税资产和递延所得税负债发生额。

(9)计算2008年利润表确认的所得税费用。

(10)编制2008年与所得税有关的会计分录。

第8题

甲公司生产多种产品,平均所得税率为30%,2007年和2008年的财务报表有关数

据如下(单位:万元)

数 据

2007年 2008年 销售收入 40000 50000 净利润 8000 9545 利息费用 600 650 金融资产(年末) 10000 30000 所有者权益(年末) 20000 20000 净经营资产利润率 40% 30% 税后利息率 10% 净财务杠杆 0.25 要求:

(1)计算2008年的税后经营利润率、净经营资产周转次数、税后利息率和净财务杠杆;

(2)如果明年打算通过借款增加股东收益,预计明年的净经营资产利润率会恢复到40%,税后利息率为50%,请问是否能达到目的?

(3)用连环替代法依次分析净经营资产利润率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

第9题

A公司资料如下:

资料一:所得税为360万元。

要求计算:

(1)2007年年末所有者权益总额;

(2)2007年年初、年末的资产总额和负债总额;

(3)2007年年末的产权比率;

(4)2007年的总资产报酬率;

(5)2007年的已获利息倍数;

(6)2007年的基本每股收益、每股股利和每股净资产,如果市盈率为10,计算普通股每股市价;

(7)2008年的经营杠杆系数;

(8)假设该公司2004年年末的所有者权益总额为1 200万元,资产总额为3 000万元,计算该公司2007年资本三年平均增长率。

资产负债表 2007年12月31日 单位:万元

2007年末已贴现商业承兑汇票180万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的),其他或有负债金额为20万元,带息负债为200万元,资产减值准备余额为120万元,没有其他不良资产。

利润表 2007年 单位:万元

2007年的财务费用全部为利息支出。2507年现金流量净额为1 200万元,其中经营活动产生的现金流入量为12 000万元,经营活动产生的现金流出量为9 000万元。

资料二:公司2006年度营业净利率为16%,总资产周转率为0.5次,权益乘数(按平均值计算)为1.5。要求:

(1)计算2007年末的产权比率、或有负债比率、带息负债比率和不良资产比率;(计算结果保留两位小数)

(2)计算2007年营业利润率、已获利息倍数、营业毛利率、成本费用利润率、总资产报酬率、总资产周转率、营业净利率、权益乘数(if平均值计算)、现金流动负债比率、盈余现金保障倍数和资产现金回收率;

(3)利用差额分析法依次分析2007年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

第10题

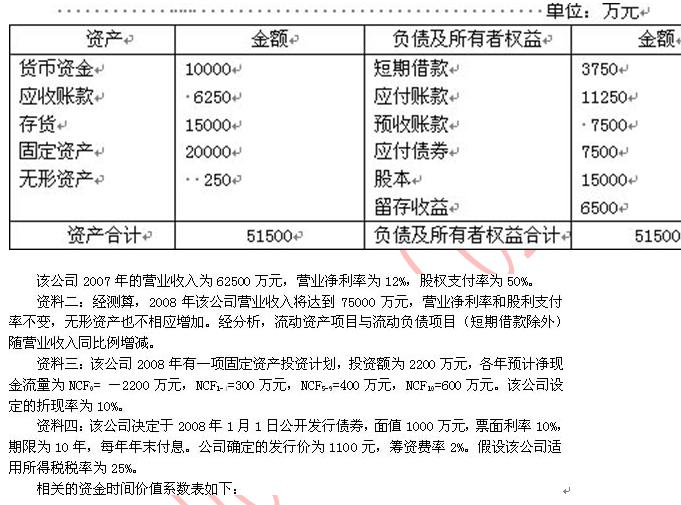

某公司是一家上市公司,相关资料如下:

资料一:2007年12月31日的资产负债表如下:

要求:

要求:

(1)根据资料一计算2007年年末的产权比率和带息负债比率。

(2)根据资料一、二、三计算:①2007年年末变动资产占营业收入的百分比;②2007年年末变动负债占营业收入的百分比;③2008年需要增加的资金数额;④2008年对外筹资数额。

(3)根据资料三计算固定资产投资项目的净现值。×会计网×校

(4)根据资料四计算2008年发行债券的资金成本。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!