重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

甲公司应确认的资产减值损失的金额为()万元。

A.100

B.20

C.80

D.0

甲公司应确认的预计负债的金额为()万元。

A.100

B.20

C.80

D.0

上述项合同已成为亏损合同,甲公司应对销售合同中的所有产品确认预计负债。()

A.正确

B不正确

下列为甲公司所作的会计分录中正确的有哪些()

A.借:资产减值损失800000

贷:存货跌价准备800000

B.借:营业外支出200000

贷:预计负债200000

C.借:预计负债200000

贷:库存商品200000

D.借:营业外支出1000000

贷:预计负债1000000

若双方约定若不能按期交货,将对甲公司处以总价款1.5%的违约金,则甲公司应确认的预计负债金额为()万元。

A.100

B.20

C.75

D.0

更多“甲公司与乙公司于20X1年6月签订不可撤销合同,甲公司向乙公司销售A设备50台,合同价格每台100万”相关的问题

更多“甲公司与乙公司于20X1年6月签订不可撤销合同,甲公司向乙公司销售A设备50台,合同价格每台100万”相关的问题

第1题

付讫。由于资金不充裕,公司计划向银行借款用于支付设备款。假设银行借款年利率为5%,复利计息。(F/A,5%,4)=4.3101,(F/A,5%,3)=3.1525,(P/A,5%,2)=1.8594,(P/A,5%,3)=2.7232,(F/P,5%,3)=1.1576。要求:根据资料回答以下问题:

由于(),公司应当选择()为优。

A.一次性付款总额现值小于分次付款总额现值,分次支付

B.一次性付款总额现值大于分次付款总额现值,一次性付款

C.一次性付款总额终值小于分次付款总额终值,一次性付款

D.一次性付款总额终值大于分次付款总额终值,分次支付

若公司选择一次性支付,则支付金额的终值为()万元。

A.929.7

B.578.8

C.1576.25

D.1361.6

若公司选择分次性支付,则支付金额的现值为()万元。

A.571.9

B.578.8

C.544.6

D.371.9

付款方式二每年年初支付200万元,3年付讫,这属于()。

A.普通年金

B.预付年金

C.递延年金

D.永续年金

若公司选择分次支付,则支付金额的终值为()万元。

A.905.12

B.663.5

C.862.02

D.662.02

第3题

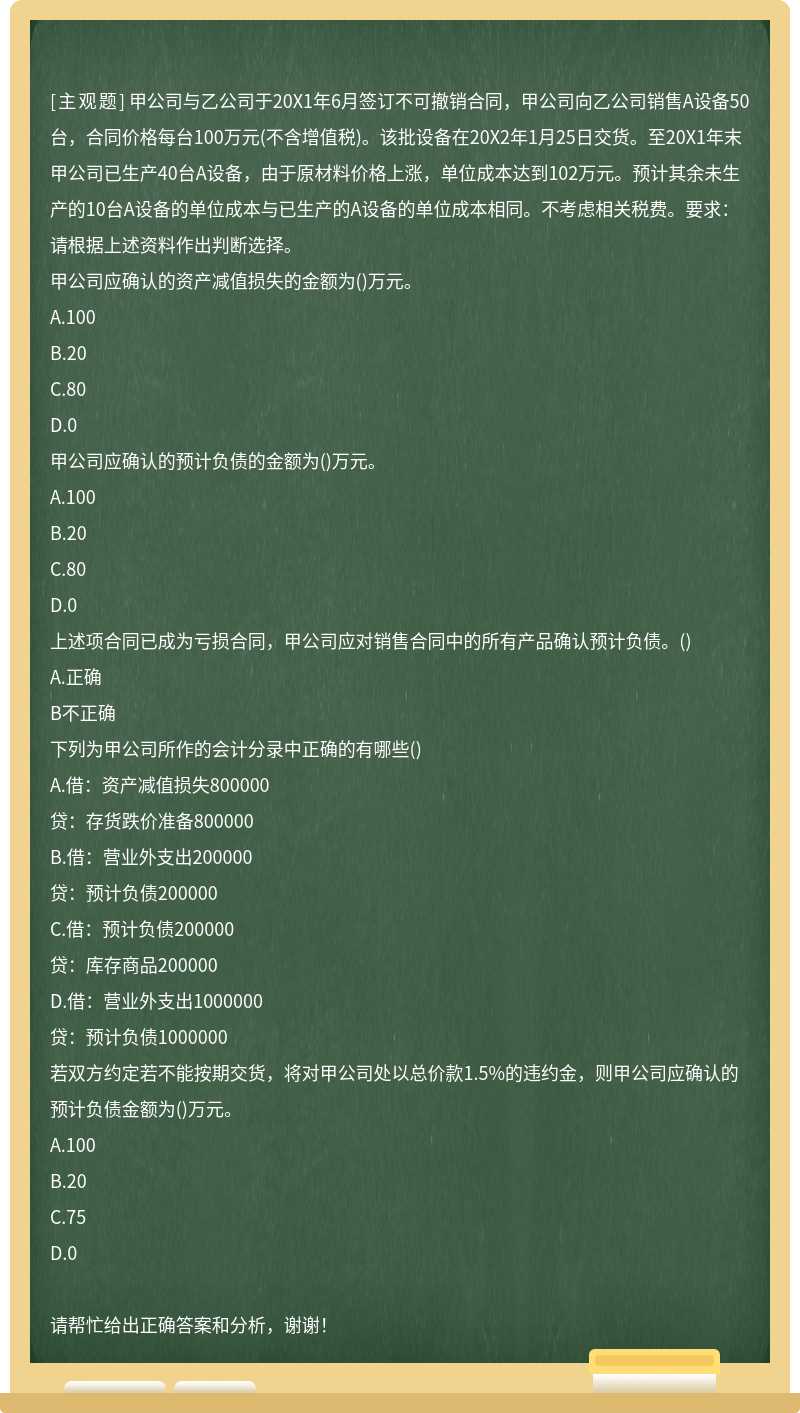

甲公司2014年1-6月份各月的维修工时和维修费用等有关资料如下:

要求:用高低点法对甲公司的维修费用进行分析。

根据甲公司的资料,单位变动成本b是()元/小时。

A、0.4

B、0.3

C、0.2

D、0.5

根据甲公司的有关资料,高点是()。

A、(5000,2600)

B、(2600,5000)

C、(4800,2700)

D、(2700,4800)

甲公司的混合成本模型为()。

A、y=1100+0.3x

B、y=780+0.4x

C、y=1200+0.3x

D、y=1100+0.4x

根据甲公司的资料,固定成本a是()元。

A、1000

B、1100

C、1200

D、780

根据甲公司的有关资料,低点是()。

A、(3000,2000)

B、(4000,1980)

C、(2000,3000)

D、(1980,4000)

第4题

某企业生产甲产品,需耗用A材料,A材料的价格标准为1.5元/千克,耗用量标准为6千克/件。本期实际购进直接材料21000千克,实际支付34650元;所购材料全部用于生产,共生产A产品3400件。请根据资料回答下列问题。

甲产品A材料标准成本总额为()元。

A、34650

B、30600

C、21000

D、30000

甲产品耗用材料的实际价格为()元/千克。

A、1.5

B、1.45

C、1.65

D、1.55

直接材料价格差异为()元。

A.3150

B.3650

C.3950

D.4050

直接材料成本差异总额为()元。

A.3900

B.4050

C.4500

D.4650

直接材料耗用量差异为()元。

A.1500

B.1200

C.900

D.600

第5题

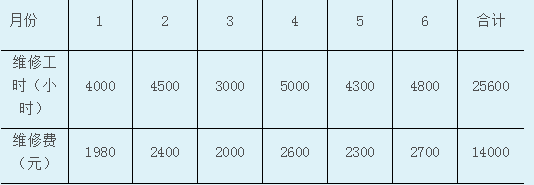

某电动玩具生产企业预算销售量在5000-7000件之间变动,销售单价为80元;单位变动成本为56元;固定成本总额50000元。现以1000件为销售量的间隔单位编制产品的弹性利润预算表,部分数据如下:

要求:根据资料回答问题。

产品的弹性利润预算表中③应当是()元。

A.280000

B.320000

C.336000

D.448000

产品的弹性利润预算表中②应当是()元。

A.480000

B.500000

C.550000

D.560000

产品的弹性利润预算表中⑤应当是()元。

A.70000

B.94000

C.118000

D.142000

产品的弹性利润预算表中④应当是()元。

A.120000

B.144000

C.168000

D.192000

产品的弹性利润预算表中①应当是()件。

A.5000

B.6000

C.7000

D.8000

第6题

根据资料,请回答以下问题:

若公司改进设计和降低单耗水平,将产品单位成本单价降低20%,则企业的保点销售量是()件。

A.7000

B.7143

C.9000

D.8000

若公司为了促进销售力度,将产品单价下调20%,则需要销售()件服装才能保本。

A.23000

B.24000

C.25000

D.26000

该公司12月的保本量是()件。

A.9000

B.10000

C.12000

D.13000

该公司12月的保本额是()元。

A.2000000

B.3000000

C.3200000

D.3300000

如果该公司12月的销售量为20000件,则该企业的保本销售量为()件。

A.9000

B.10000

C.12000

D.13000

第7题

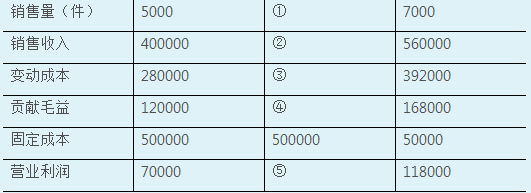

丁公司是一家生产电器的公司,该公司2013年1—5月份的运输费用如表所示:

要求:用高低点法对丁公司的运输费用进行分析。

根据丁公司的资料,固定成本a是()元。

A、51250

B、450000

C、46000

D、24370

丁公司的混合成本模型为()。

A、y=51250+750x

B、y=46000+740x

C、y=450000+740x

D、y=46000+750x

根据丁公司的有关资料,低点是()。

A、(200,194000)

B、(150,157500)

C、(125,117500)

D、(100,120000)

根据丁公司的资料,单位变动成本b是()元/台。

A、687.5

B、956.3

C、750

D、740

根据丁公司的有关资料,高点是()。

A、(200,194000)

B、(180,175000)

C、(150,157500)

D、(125,117500)

第8题

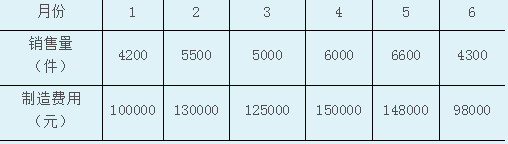

乙公司2013年上半年各月份甲产品的制造费用与销售量的历史资料如下:

要求:用高低点法对乙公司的制造费用进行分析。

根据乙公司的有关资料,高点是()。

A、(6000,150000)B、(6600,148000)

C、(150000,6000)D、(148000,6600)

根据乙公司的有关资料,低点是()。

A、(4300,98000)B、(98000,4300)

C、(100000,4200)D、(4200,100000)

根据乙公司的资料,固定成本a是()元。

A、16000B、33600

C、89010D、16340

根据乙公司的资料,单位变动成本b是()元/件。

A、30.6B、21.7

C、27.7D、20

乙公司的混合成本模型为()。

A、y=33600+30.6xB、y=16000+20x

C、y=89010+21.7xD、y=16340+27.7x

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!