重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

直接材料 $4.00/件

直接人工 $3.25/件

变动制造成本 $1.15/件

固定制造成本 $2.85/件

除上述成本外,Zavod还预计会发生变动销售和管理费用$5.00/件,固定销售和管理费用$81,000。

在一年中,Zavod实际生产了11000件产品,销售了10000件,售价$32/件。所有的单位变动成本均与预算相同,所有固定成本在总数上也和预算相同。Zavod的董事长让主计长按照完全成本法和变动成本法分别编制利润表。

要求:

1. 简述在完全成本法和变动成本法下,下列费用分别如何被列示。

a. 直接材料。

b. 直接人工。

c. 变动制造成本。

d. 固定制造成本。

e. 变动销售与管理费用。

f. 固定销售与管理费用。

2. a. 在完全成本下,计算期末存货的单位产品成本。请列明计算过程。

b. 在变动成本下,计算期末存货的单位产品成本。请列明计算过程。

3. a. 在完全成本法下计算营业利润。请列明计算过程。

b. 在变动成本法下计算营业利润。请列明计算过程。

4. 试解释为什么在完全成本法下和变动成本法下计算所得营业利润不同?

5. a. 为什么美国通用会计准则(US GAAP)要求使用完全成本法?

b. 为什么变动成本法更适合管理层决策?

更多“Zavod有限公司生产只一种产品,并使用标准成本系统。Zavod已经根据正常产能(每年11000件产品)制定”相关的问题

更多“Zavod有限公司生产只一种产品,并使用标准成本系统。Zavod已经根据正常产能(每年11000件产品)制定”相关的问题

第1题

产品的两种关键原料。两家海外分公司同样为其他公司生产原料。美国公司按照内部转移价格购买这两种主要原料。美国公司购买的原料和其他公司提供的原料在品质上相同,所以从外部购买原料没有优势。这些原料的市场是竞争性的,价格非常稳定。美国公司按部门评价绩效,像市场部门、信息部门、销售部门。海外子公司因为规模较小所以作为一个整体评价。

要求:

1. a. 定义转移价格。

b. 列举转移价格的目标。

2. a. 列举转移价格的方法。

b. 试解释每种方法的优势和劣势。

c. 在本案例中,公司选择的是那种方法?请加以解释。

3. 在这家国际化公司中,关税、消费税和其他税费将如何影响转移价格和相关的绩效评价?

4. 列举并解释四种类型的责任中心。

第2题

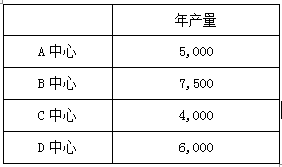

工流程的第一步相同,但后续的加工步骤各不相同。公司的管理层决定将第一步流程集中化,并购买年加工能力达到40000件的新设备。为实现预算和成本控制,第一步流程将统一由一个新中心负责,E中心。各产品中心的预算量如下所示:

大部分的管理者报酬来自管理者达到或超过成本目标所获得的奖励。中心A到中心D的管理者都同意支付给中心E交付的每件产品的变动成本,但是不同意分担中心E的固定成本,主要原因是他们认为新设备的产能比实际所需大很多,他们不想支付空闲产能的成本。每年中心E的总固定成本为$150,000,每件产品的变动成本为$6。

要求:

1. 假设固定成本按照各中心生产产品的比例分摊固定成本,那么中心D每件产品的成本是多少?

2. 如果中心E的固定成本按照实际产能分配,中心A每件产品的成本是多少?

3. 尽管以每件产品的生产为基础分配中心E的固定成本看起来是公平的,但是中心C的经理担心中心B减少产品生产数量。

a. 计算中心C在产量没有变化的情况下每件产品的成本。

b. 如果中心B将产量减少至5000,中心C的成本将增加还是减少?增加或减少的数额是多少?

4. 中心的经理关心为空闲付费可能影响他们的绩效奖金。

a. 公司管理层如何可以减轻这种担心?

b. 列举三种其他可能的考核经理绩效的方法。

第3题

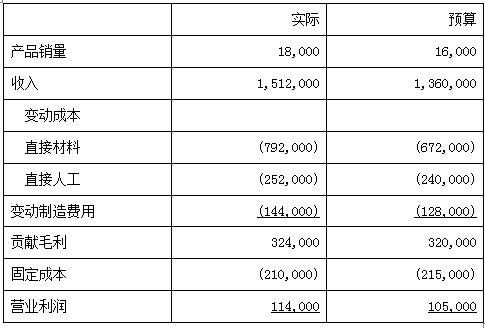

营结果和全面预算的差别。分析显示,市场部和设备部花费了主要的固定成本。销售部赚取了主要的利润。实际经营结果和全面预算如下表所示(单位:欧元):

要求:

1. 请在实际销量基础上编制弹性预算。

2. a. 通过比较实际经营结果和弹性预算。计算弹性预算差异。

b. 解释这些差异的意义。

3. a. 列举并描述将实际经营结果与全面预算比较来衡量公司绩效的三个好处。

b. 列举并描述将实际经营结果与全面预算比较来衡量公司绩效的一个缺陷。

4. a. 列举并解释责任中心有哪些类型。

b. 列举本案例中涉及的责任中心类型。

5. 请解释经营收入的销售量差异和销售价格差异之间的区别?

第4题

。每个分部都有自己独立的会计系统和收入确认方法。

Sandstone Books

Sandstone Books向地区经销商销售小说,然后由地区经销商分销给书店和其他地区零售商。公司允许经销商图书退回的最高比例为25%,书店销售退回给经销商的比例相同。过去5年中,经销商的平均退回率为20%。刚刚过去的一个会计年度中,Sandstone向经销商的总销售额为$15,000,000。到年末,有$6,800,000的销售在未来6个月内仍具有退货优先权。图书销售的结转金额$8,200,000中实际有19%的销售退回。前一年的$5,500,000销售额在今年才收到货款,其中21%的销售被退回。Sandston在退回权存在时确认收入,因为公司的经营符合应用这种方法的标准。

Corus Games

Corus Games提供游戏中心。游戏中心里有最新的游戏并能够给以前的游戏版本升级。公司主要通过一家互联网销售代理公司在不同的城市销售。由销售代理接收订单和定金;Corus公司随后以f.o.b方式直接将产品送达顾客,应付款项和实际运费成本由顾客承担。上一个财务年度末,Corus从销售代理接收了$1,200,000的订单和$1,200,000的预付定金。其中顾客支付$9,180,000的商品价格和$150,000运费。同时在订单完成送货后,销售代理将获得商品价格12%的手续费。商品在销售后有90天的保修期,大约3%的产品会在保修期内退回。Corus在销售时确认收入。

Sterling ExtractionServices

Sterling Extraction Services专注于贵金属提取服务。上一个财务年度执行贵金属合同的价值$36,000,000,运送贵金属的价值$32,400,000。1/4的货物是年初的存货。余下的货物来自于本年开采的金属。Sterling使用完工百分比法确认收入,因为经营需要达到一些特定的标准,例如,合理的销售价格,内部产品,以及不重要的配送成本。

要求:

1. 根据收入确认准则,指出两个确认收入必须满足的条件。

2. 分别解释如下收入确认方式:

a. 完工百分比法

b. 分期收款法

3.分别计算三个部门上一会计年度末应该确认的收入。

a. SandstoneBooks

b. CorusGames

c. SterlingExtraction Services

第5题

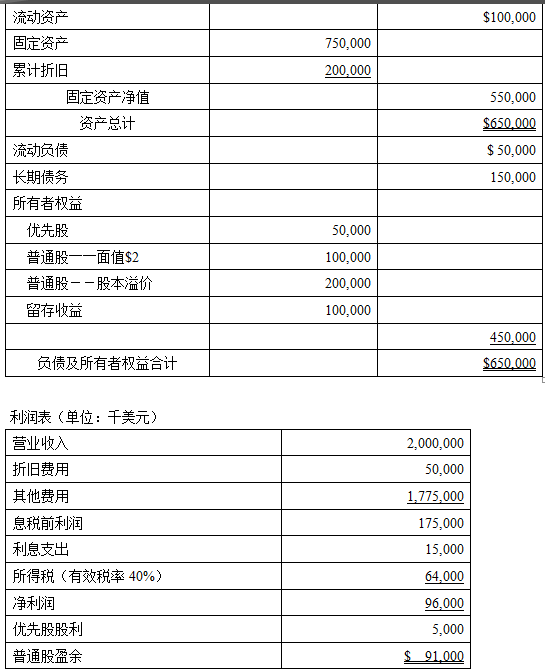

Giga是一家大型上市通讯设备制造商。公司对下一年经营做出了如下预测:

资产负债表(单位:千美元)

产品研发团队研发了一条先进的转换设备生产线,并计划投资$200,000,000在公司内设立一个新的部门负责生产和销售这条新的生产线。公司按照10年的产品寿命期对未来每年做了一个广泛的财务分析并报告公司董事会说这个项目将产生$60,000,000的净现金流(NPV),内含报酬率(IRR)为25%。董事会成员认为公司很有前景但需要关注其对盈利可能产生的影响。他们要求主计长在项目实施的前提下修订明年的预测。

要求:

1. 假如你正在为主计长编制修订的预测。按照如下假设列示资产负债表和利润表中的哪些账户会受到影响?并列示账户的影响是增加还是减少,以及增加减少的金额。假设筹资不存在浮选成本。

a. $200,000,000的固定资产投资将于1月1日完成,折旧期10年,采用直线折旧法。会计与税法折旧方法相同。

b. 1月1日按照票面利率10%发行$75,000,00010年期债券。每年12月31日付息,到期一次还本。

c. 1月1日发行2500万美元优先股,每年12月31日分红率14%。

d. 1月1日发行400万股普通股,发行价格为每股$25。普通股的股利按照最初预测为每年12月31日每股支付$0.5。

e. 开始经营的第一年中,新产品预计可产生现金收入$60,000,000,所需付现成本$30,000,000。

2. 假设预期税率为40%,缴税日期为每年12月31日,计算问题a中交易产生的净利润。

第6题

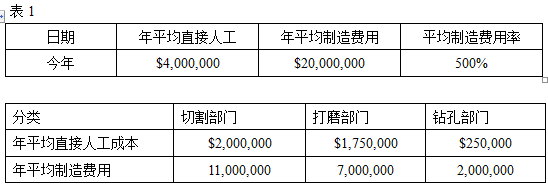

孔部门自动化生产计划。该项计划推荐SieCo购买服务公司两个机器人来代替目前打孔部门的8个直接劳动工人。这项计划节约的成本包括直接人工和在全厂间接费用率法下按照直接人工成本分摊的制造费用。

SieCo的主计长KeithHunter收集了表1中的信息用于在通过方案的管理会议上讨论制造费用分配问题。

要求:

1. 使用表1中的信息,描述SieCo现行制造费用分配体系的缺点。

2. 推荐两种能够提高SieCo切割和打磨部门分配制造费用的方法。

3. 推荐两种适合分配制造费用到自动化打孔部门的方法。

4. 打孔部门应用自动化方案后分配的制造费用将降为零这种说法存在哪些潜在的概念性错误?请加以解释。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!