重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

甲公司上年主要财务数据如表所示(单位:万元): 要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

更多“甲公司上年主要财务数据如表所示(单位:万元): 要求: (1)计算上年的可持续增长率; (2)假设本年”相关的问题

更多“甲公司上年主要财务数据如表所示(单位:万元): 要求: (1)计算上年的可持续增长率; (2)假设本年”相关的问题

第3题

某公司2001年的财务数据和财务比率状况如表所示,据此回答下列题。

| 某公司2001年财务数据表单位:万元 | |||||

| 年份 | 净利润 | 销售收入 | 资产总额 | 负债总额 | 全部成本 |

| 2001 | 1 | 10 | 8 | 6 | 9 |

第6题

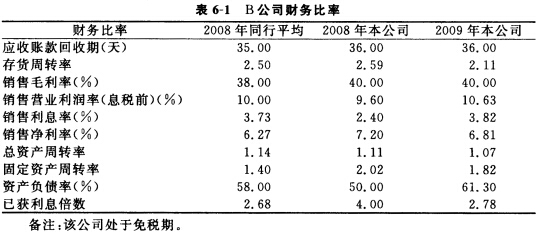

B公司2008年销售额为62500万元,比上年提高28%,有关财务比率如表6-1所示:

要求:

要求:

运用杜邦分析原理,比较2008年本公司与同行平均的净资产收益率,定性分析其差异的原因。

第7题

A公司2009年度的资产负债表(简表)如表3—1所示。

| 表3-1 A公司2009年资产负债表 单位:万元 | |||

| 资产 | 期末数 | 负债及所有者权益 | 期末数 |

| 货币资金 | 100 | 应付账款 | 100 |

| 应收账款 | 300 | 应付票据 | 200 |

| 存货 | 600 | 长期借款 | 900 |

| 固定资产 | 700 | 实收资本 | 400 |

| 无形资产 | 100 | 留存收益 | 200 |

| 资产总计 | 1800 | 负债及所有者权益合计 | 1800 |

该公司2009年销售收入为2000万元,2010年年计划销售收入比上年增长20%,为实现该目标,公司需新增设备一台,需要32万元资金。根据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。预测该公司2010年的销售净利率可达到10%,净利润的60%分配给投资者。要求:

第8题

某公司2008年的简要财务数据如表4-1所示。

| 表4-1某公司简要财务资料单位:万元 | |

| 项 目 | 金 额 |

| 流动资产 | 6400 |

| 长期资产 | 8000 |

| 流动负债 | 2400 |

| 长期负债 | 6000 |

| 当年销售收入 | 8000 |

| 净利润 | 800 |

| 分配股利 | 320 |

| 留存收益 | 480 |

假设企业的流动资产和流动负债均随销售收入的变化同比例变化。

要求:

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

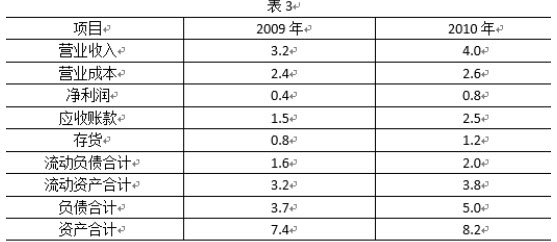

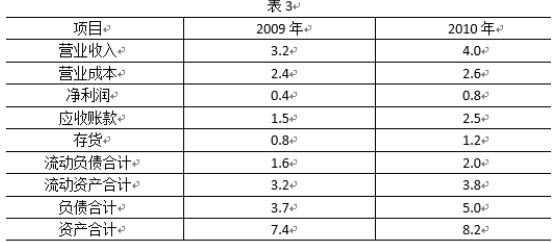

该公司2010年度的存货周转率为()。

该公司2010年度的存货周转率为()。 该公司2010年度的营业毛利率为()。

该公司2010年度的营业毛利率为()。2.jpg)

4.jpg)