重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

ABC公司采用综合结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬、制造费用(含分配转入的辅助生产成本)按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是定额成本法。ABC公司8月份有关成本计算资料如下:

(1)甲、乙两种产品8月份投入定额材料(单位:元):

(2)8月份第一车间、第二车间实际发生的原材料费用(不含甲乙产品直接领用的材料费用)、生产工时数量以及生产工人薪酬、制造费用(不含分配转入的辅助生产成本) 如下:

(3)企业有锅炉和供电两个辅助生产车间,8月份这两个车间的辅助生产明细账所归集的费用分别是:供电车间88500元,锅炉车间19900元,供电车间为生产车间和企业管理部门提供360000度电,其中.第一车间220000度,第二车间130000度,管理部门4000度,锅炉车间6000度;锅炉车间为生产车间和企业管理部门提供40000吨热力蒸汽,其中,第一车间2000吨,第二车间1000吨,管理部门 36800吨,供电车间200吨。要求:

(1)将第一车间和第二车间8月份实际发生的材料费用、生产工人薪酬和制造费用(不含分配转入的辅助生产成本)在甲、乙两种产品之间分配;

(2)按照直接分配法、交互分配法计算第一车间和第二车间应该分配的辅助生产成本(分配率保留小数点后四位);

(3)假设企业采用的是交互分配法分配辅助生产成本,将第一车间和第二车间8月份分配的辅助生产成本在甲、乙两种产品之间分配;

(4)填写下表(分配转入各车间的辅助生产成本计入制造费用);

(5)按照第一车间本月生产的半成品的成本构成进行成本还原,计算还原后产成品单位成本中直接材料、直接人工、制造费用的数额(还原分配率的计算结果四舍五入保留小数点后四位)。

更多“ABC公司常年大批量生产甲、乙两种产品。产品生产过程划分为两个步骤,相应设置两个车间。第一车间为”相关的问题

更多“ABC公司常年大批量生产甲、乙两种产品。产品生产过程划分为两个步骤,相应设置两个车间。第一车间为”相关的问题

第1题

A公司是一个制造企业,拟添置一台设备,有关资料如下:

(1)如果自行购置该设备,预计购置成本1400万元,分两次支付,当时支付1000万元,一年后支付剩余的400万元。该项固定资产的税法折旧年限为7年,残值率为购置成本的5%。预计该设备每年可以为A公司增加收入280万元,降低生产成本100万元,至少可以持续5年。预计该设备5年后变现价值为350万元。设备每年营运成本60万元。

(2)B租赁公司表示可以为此项目提供融资,并提供了以下租赁方案:每年租金260万元,在每年末支付;租期5年,租金租赁期内不得撤租,租赁期满设备所有权不转让,设备每年的营运成本由出租人承担。

(3)A公司的平均所得税税率为30%,税前借款(有担保)利率10%。

要求:

(1)计算租赁相对于自行购置的净现值;

(2)选择合理的方案。已知:

(P/A,10%,5)=3.7908,(P/A,7%,5)=4.1002,(P/F,7%,5)=0.7130(P/F,7%,1)=0.9346

第2题

按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该致策后,预计销售量会增加15%.40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。 假设等风险投资的必要报酬率为12%,一年按360天计算。 要求: (1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化; (2)计算改变信用政策后的净损益增加,并回答E公司是否应推出该现金折扣政策。

第3题

-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200兀/盒。另,新设备投产初期需要投入营运资金3000000元。营运资金于第5年年末全额收回。新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P—I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。新产品P-Ⅱ项目的p系数为1.4,甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司B公司正在研究是否应将现有旧设备更换为新设备所得税税率为25%。资本市场中的无风险利率 为4%,市场组合的预期报酬率为9%。假定经 营现金流入在每年年末取得。 要求: (1)计算产品P-Ⅱ投资决策分析时适用的折现率。 (2)计算产品p-Ⅱ投资的初始现金流量、第5年年末现金流量净额。 (3)计算产品P-Ⅱ投资的净现值。

第4题

股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元; (2)D股票半年后市价的预测情况如下表: (3)根据D股票历史数据测算的连续复利收益率的标准差为0.4; (4)(4)无风险年利率4%; (5)1元的连续复利终值如下:

(3)根据D股票历史数据测算的连续复利收益率的标准差为0.4; (4)(4)无风险年利率4%; (5)1元的连续复利终值如下: 要求: (1)若年收益的标准差不变,利用两期二二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平价定理确定看跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

要求: (1)若年收益的标准差不变,利用两期二二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平价定理确定看跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

第5题

计镑售50000件,售价为200元/件,单位变动成本为120元,固定成本和费用为l25万元。公弧的资本结构为:负债500万元(利息率5%),普通股50万股。 方案二:更新设备并用负债筹资。预计更新配备需投资200万元,生产和销售量以及售价稚会变化,但单位变动成本将降低至100元/件, 固定成本将增加至120万元。借款筹资200万元,预计新增借款的利率为6%。 方案三:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股20元,需要发行10万股,以筹集200万元资金。 要求: (1)计算三个方案下的总杠杆系数; (2)根据上述结果分析:哪个方案的风险最大? (3)计算三个方案下,每股收益为零的销售量(万件); (4)从利润角度考虑,如果公司销售量下降至 15000件,第二和第三方案哪一个更好些?

第6题

为200万元,预计使用寿命10年,到期收回残值2万元,采用直线法计提折旧。据预测可使变动成本降低20%,产销量不变。现有生产线的年折旧额为6万元,购置新生产线后现有的生产线不再计提折旧。其他的固定成本不变。目前生产条件下的变动成本为40万元,固定成本为24万元。 要求: (1)计算目前的安全边际率和利润; (2)计算购置新生产线之后的安全边际率和利润; (3)判断购置新生产线是否经济? (4)如果购置新生产线企业经营的安全性水平有何变化?

第7题

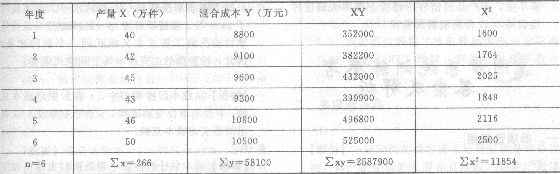

某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表: 预计今年不需要增加固定成本,有关资料见下表: 要求: (1)用回归直线法确定固定成本; (2)计算今年的加权平均边际贡献率以及盈亏临界点的销售额; (3)预计今年的利润; (4)计算今年安全边际和安全边际率。

预计今年不需要增加固定成本,有关资料见下表: 要求: (1)用回归直线法确定固定成本; (2)计算今年的加权平均边际贡献率以及盈亏临界点的销售额; (3)预计今年的利润; (4)计算今年安全边际和安全边际率。

第8题

付款的话,支付100万。 要求: (1)计算放弃现金折扣的成本; (2)假设银行短期贷款利率为15%,确定对该公司最有利的付款日期和价格; (3)若目前的短期投资收益率为40%,确定对该公司最有利的付款日期和价格; (4)如果有另外一家B供应商提供“1/10,n/30”的信用条件,假设银行短期贷款利率为15%,回答应该选择哪家供应商?

第9题

留存收益的2.5倍; (2)应收账款为2000万元,是速动资产的40%,流动资产的20 0.4,是固定资产的2倍; (3)长期借款是交易性金融资产的2倍; (4)速动比率为2; (5)现金比率为1.2; (6)在货币资金中,现金占80%。 要求:根据以上信息,将资产负债表的空白处填列完整。

第10题

摩托车生产企业A、B、C进行了分析,相关财务数据如下:

.jpg)

甲公司税前债务资本成本是15%,预计继续增加借款不会发生明显变化;公司所得税税率是30%;公司目标资本结构是权益资本占55%,债务资本占45%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是6%,平均风险收益率是15%。

要求:计算评价摩托车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!