重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

某产品本月成本资料如下:

(1)单位产品标准成本:

1.jpg)

本企业该产品预算产量的标准工时为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

2.jpg)

要求:(1)填写标准成本卡中用字母表示的数据。

(2)计算本月产品成本差异总额。

(3)计算直接材料价格差异和用量差异。

(4)计算直接人工效率差异和工资率差异。

(5)计算变动制造费用耗费差异和效率差异。

(6)分别采用二差异法和三差异法计算固定制造费用差异。

更多“某产品本月成本资料如下:(1)单位产品标准成本: 本企业该产品预算产量的标准工时为1000小时,制造”相关的问题

更多“某产品本月成本资料如下:(1)单位产品标准成本: 本企业该产品预算产量的标准工时为1000小时,制造”相关的问题

第1题

量为6千克,每千克的标准价格为1.5元,每件产品标准耗用工时为4小时,每小时标准工资率为4元,制造费用预算总额为10000元,其中变动制造费用6000元,规定制造费用为4000元。本月实际生产440件,实际材料价格为1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。

要求:(1)编制甲产品标准成本卡。

(2)计算和分解产品标准成本差异(固定制造费用成本差异按三差异法计算)。

第2题

星光公司于2002年1月1日发行面值为1000元、票面利率为10%的5年期债券。

要求:(1)如果每年年末付息,到期还本,市场利率为9%,计算其发行价格。

(2)2004年1月1日,有投资者准备购买该债券,当时的市场利率为12%,债券市价为1050元,如果该债券利随本清,不计复利,判断是否应该购买。

(3)2005年1月1日,以1020元购入该债券,利随本清,不计复利,计算到期收益率。

第3题

司为扩大销售,拟定了A、B两个信用条件方案。

A方案:将信用条件放宽到(n/60),预计坏账损失率(坏账损失/赊销收入,下同)为4%,收账费用800000元。

B方案:将信用条件改为(2/10,1/20,2/60),估计约有70%的客户(按赊销额计算)会利用2%的现金折扣,10%的客户会利用1%的现金折扣,坏账损失率为3%,收账费用600000元。

以上两个方案均使销售收入增长10%,

要求:

(1) 计算A方案应收账款机会成本、坏账成本、信用成本;

(2) 计算B方案平均收账天数、应收账款平均余额、应收账款机会成本、坏账成本、信用成本、折扣成本;

(3) 确定该企业应选择何种信用条件方案。

第4题

资本结构,随筹资总额增加,个别资金成本会发生变化,如下表所示(金额单位:万元):

1.jpg)

要求:

(1) 计算相应各筹资范围的边际资金成本;

(2) 公司现在打算上一个新项目,需要按照目前的资本结构筹集120万元资金,预测该项目的内含报酬率为8%,请判断是否应该上这个项目。

第5题

税消费品甲产品。创维企业属于专门从事加工业务的企业。2010年6月8日光明公司发出材料实际成本为49 800元,应付加工费为6 000元(不含增值税),消费税税率为10%。6月17日收回加工物资并验收入库。另支付往返运杂费120元.加工费及代扣代缴的消费税均未结算,创维企业无同类加工物资的销售价格;6月23日将加工收回的物资投入生产甲产品,此外生产甲产品过程中发生工资费用18 000元,福利费用3 500元,分配制造费用21 200元;6月30日甲产品全部完工验收入库。7月8日将完工的甲产品全部销售,售价200 000元(不含增值税),甲产品消费税税率也为10%。货款尚未收到。光明公司、创维企业均为增值税一般纳税人,增值税税率均为17%。

要求:

(1)计算创维企业应缴纳的增值税及代扣代缴的消费税;

(2)编制光明公司上述业务有关会计分录,并计算该公司从委托加工到销售阶段所涉及的消费税及缴纳消费税的会计分录。(答案以元为单位)

第7题

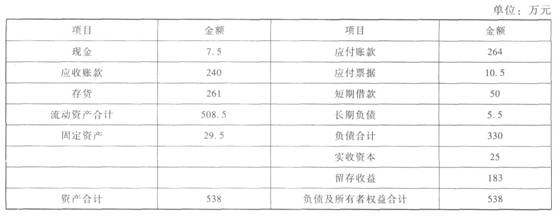

%分配给投资者。2012年12月31日的资产负债表(简表)如下: 该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

第8题

率为25%,分配给股东的利润为13.5万元,2012年资产负债表见下表: 若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

第9题

计划期的固定成本费用总额为980000元,该产品使用的消费税税率为5%,成本利润率必须达到20%。假定本年度接到一额外订单,订购1000件丁产品,单价250元。 要求:计算该企业计划内产品单位价格是多少?判断是否应该接受这一额外订单?(计算结果保留小数点后两位)

第10题

其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如下表所示: 单位:元

季度 1

2

3

4

全年

预计销售收入

117000

117000

128700

128700

491400

期初应收账款

20800

*

*

*

(A)

第一季度销售收现额

(B)

(C)

*

*

(D)

第二季度销售收现额

*

(E)

*

*

*

第三季度销售收现额

*

*

*

*

*

第四季度销售收现额

*

*

*

(F)

*

经营现金收入合计

*

(G)

124020

128700

*

说明:上表中“*”表示省略的数据。 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表所示: 单位:元

季度 1

2

3

4

全年

预计材料采购成本

70200

70200

76050

77220

293670

期初应付账款

10000

35100

(I)

*

(J)

第一季度购料付现

*

第二季度购料付现

*

第三季度购料付现

38025

第四季度购料付现

*

现金支出合计

(H)

*

*

*

说明:上表中“*”表示省略的数据。 资料三:预计公司的年变动制造费用预算总额为200000元,年预算工时为40000小时,其中第1季度工时为8000小时,第2季度工时为9000小时,第3季度工时为11000小时,第4季度工时为12000小时,年固定制造费用总额为360000元,其中折旧费用为120000元。

季度 1

2

3

4

变动制造费用

固定制造费用

制造费用现金支出

要求: (1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程)。 (2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程)。 (3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。 (4)根据资料三计算预算的变动制造费用分配率,填写表中空缺部分的数据。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!