重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

计算发行债券的资本成本(一般模式)。

更多“计算发行债券的资本成本(一般模式)。”相关的问题

更多“计算发行债券的资本成本(一般模式)。”相关的问题

第1题

%分配给投资者。2012年12月31日的资产负债表(简表)如下: 该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

第2题

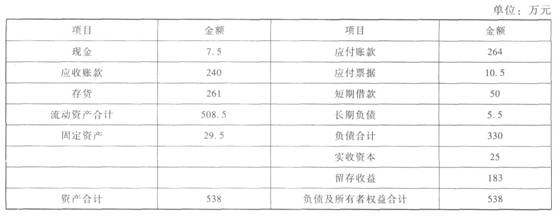

率为25%,分配给股东的利润为13.5万元,2012年资产负债表见下表: 若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

第3题

计划期的固定成本费用总额为980000元,该产品使用的消费税税率为5%,成本利润率必须达到20%。假定本年度接到一额外订单,订购1000件丁产品,单价250元。 要求:计算该企业计划内产品单位价格是多少?判断是否应该接受这一额外订单?(计算结果保留小数点后两位)

第4题

其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如下表所示: 单位:元

季度 1

2

3

4

全年

预计销售收入

117000

117000

128700

128700

491400

期初应收账款

20800

*

*

*

(A)

第一季度销售收现额

(B)

(C)

*

*

(D)

第二季度销售收现额

*

(E)

*

*

*

第三季度销售收现额

*

*

*

*

*

第四季度销售收现额

*

*

*

(F)

*

经营现金收入合计

*

(G)

124020

128700

*

说明:上表中“*”表示省略的数据。 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表所示: 单位:元

季度 1

2

3

4

全年

预计材料采购成本

70200

70200

76050

77220

293670

期初应付账款

10000

35100

(I)

*

(J)

第一季度购料付现

*

第二季度购料付现

*

第三季度购料付现

38025

第四季度购料付现

*

现金支出合计

(H)

*

*

*

说明:上表中“*”表示省略的数据。 资料三:预计公司的年变动制造费用预算总额为200000元,年预算工时为40000小时,其中第1季度工时为8000小时,第2季度工时为9000小时,第3季度工时为11000小时,第4季度工时为12000小时,年固定制造费用总额为360000元,其中折旧费用为120000元。

季度 1

2

3

4

变动制造费用

固定制造费用

制造费用现金支出

要求: (1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程)。 (2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程)。 (3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。 (4)根据资料三计算预算的变动制造费用分配率,填写表中空缺部分的数据。

第5题

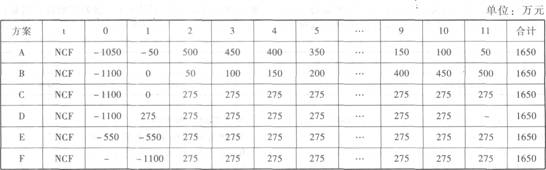

下表所示:

要求: (1)根据上表数据,分别确定下列数据: ①A方案和B方案的投资期; ②C方案和D方案的营业期; ③E方案和F方案的项目寿命期。 (2)计算A方案的静态回收期指标。 (3)利用简化方法计算E方案的静态回收期指标。 (4)利用简化方法计算C方案净现值指标。 (5)利用简化方法计算D方案内含报酬率指标。(2009年改编)

要求: (1)根据上表数据,分别确定下列数据: ①A方案和B方案的投资期; ②C方案和D方案的营业期; ③E方案和F方案的项目寿命期。 (2)计算A方案的静态回收期指标。 (3)利用简化方法计算E方案的静态回收期指标。 (4)利用简化方法计算C方案净现值指标。 (5)利用简化方法计算D方案内含报酬率指标。(2009年改编)

第6题

某公司生产甲产品,有关资料如下:

(1)标准成本卡片如表1所示。

(2)本月生产450件甲产品,实际消耗材料45500千克,单位成本0.27元/千克,实际耗时3500小时,实际人工费用14350元,实际变动制造费用5600元,实际固定制造费用3675元。预计产量标准工时4000小时。

要求:

(1)计算本月成本差异总额。

(2)确定各因素的成本差异。

第7题

2009年位于某市区的化妆品生产企业属于增值税一般纳税人,发生下列经济业务:

(1) 购入原材料取得增值税专用发票上注明的价款为1000万元;

(2) 购入电力56万元并取得专用发票,其中12万元用于集体福利方面,其余均用于生产应税产品;

(3) 销售化妆品实现不含增值税的销售收入2000万元,销售时用自己的车队负责运输,向购买方收取运费51.48万元;

(4) 提供非应税消费品的加工业务,共开具普通发票60张,金额合计为70.2万元;

(5) 销售成本共计800万元;营业税金及附加为770万元;销售费用30万元、管理费用20万元、财务费用中的利息支出16万元;

(6) 支付滞纳金和行政性罚款共计10万元,支付购货合同违约金6万元。取得的增值税专用发票已通过认证,化妆品的消费税税率为30%。

要求:

(1) 计算本企业当年应该缴纳的增值税。

(2) 计算本企业当年应该缴纳的消费税。

(3) 计算本企业当年应该缴纳的企业所得税。

第8题

中国证监会在对远洋上市公司进行例行检查中,发现以下事实:

(1) 2010年1月,远洋公司拟为控股股东南方企业4000万元的银行贷款提供担保。远洋公司股东大会对该项担保进行表决时,出席股东大会的股东所持的表决权总数为30000万股,其中包括南方企业所持的12000万股。南方企业未参与表决,其他股东的赞成票为10000万股,反对票为8000万股。

(2) 2010年2月,远洋公司拟为大陆公司4亿元的银行贷款提供担保,该担保数额达到了远洋公司资产总额的35%。远洋公司股东大会对该项担保进行表决时,出席股东大会的股东所持的表决权总数为30000万股,表决结果为赞成票为18000万股、反对票为12000万股。

(3) 2010年3月,远洋公司拟租用股东北方企业的设备。根据公司章程的规定,远洋公司董事会对该租赁事项进行表决时,有关情况如下:远洋公司董事会由12名董事组成,出席董事会会议的董事人数为10人,其中包括北方企业的派出董事王某和李某。王某和李某未参加投票表决,表决结果为6票赞成、2票反对。

根据有关法律规定,分别回答下列问题。

(1) 远洋公司股东大会能否通过为南方企业的担保事项?简要说明理由。

(2) 远洋公司股东大会能否通过为大陆公司的担保事项?简要说明理由。

(3) 远洋公司董事会能否通过与北方企业租赁事项?简要说明理由。

第9题

改变经营计划,追加投资200万元,每年固定成本增加20万元,可以使销售额增加20%,并使变动成本率下降至55%。该公司以降低总杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前情况的总杠杆系数;

(2)所需资金以追加实收资本取得,计算总杠杆系数,判断应否改变经营计划;

(3)所需资金以12%的利率借入,计算总杠杆系数,判断应否改变经营计划;

(4)计算改变计划之后的经营杠杆系数。

第10题

2%,票面利率为8%,每年付息一次,到期一次还本,所得税率为25%,其余的通过发行股票获得(资本市场有效,股票的贝塔系数为1.5,市场平均报酬率为10%,一年期国债利率为5%),不考虑时间价值,计算外部筹资的平均资本成本。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!