重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

某产品本月成本资料如下:(1)单位产品标准成本 本企业该产品正常生产能量为1000小时,制造费用均按人工工时分配。 (2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

本企业该产品正常生产能量为1000小时,制造费用均按人工工时分配。 (2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下: 要求: (1)计算本月产品成本差异总额。 (2)将成本差异总额分解为9种差异(固定制造费用采用“三因素分析法”)。

要求: (1)计算本月产品成本差异总额。 (2)将成本差异总额分解为9种差异(固定制造费用采用“三因素分析法”)。

更多“某产品本月成本资料如下:(1)单位产品标准成本 本企业该产品正常生产能量为1000小时,制造费用均”相关的问题

更多“某产品本月成本资料如下:(1)单位产品标准成本 本企业该产品正常生产能量为1000小时,制造费用均”相关的问题

第1题

(1)单位产品标准成本

本企业该产品正常生产能量为450小时,制造费用按人工工时分配。

(2)本月实际产量20件,实际耗用材料480千克,实际人工工时420小时,实际成本如下:

要求:

(1)计算本月产品成本差异总额。

(2)将成本差异总额分解为九种差异,分别计算产品标准成本差异(固定制造费用成本差异按三因素分析法计算)。

第2题

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品1250件,标准成本资料如下:

甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。

(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4)本月实际耗用13200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。

第3题

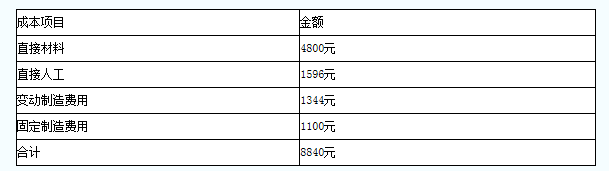

某产品本月成本资料如下:

(1)单位产品标准成本,本企业该产品预算产量下标准工时为1000小时。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9000元

直接人工 3325元

变动制造费用 2375元

固定制造费用 17550元

要求: (1)计算本月产品成本差异总额; (2)计算直接材料价格差异和用量差异; (3)计算变动制造费用耗费差异和效率差异; (4)计算固定制造费用耗费差异、效率差异、能量差异、产量差异以及固定制造费用成本差异。

第4题

某产品本月成本资料如下:

(1)单位产品标准成本如表8-12所示。

本企业该产品预算产量下标准工时为1000小时。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如表8-13所示:

要求:

(1)计算本月产品成本差异总额;

(2)计算直接材料价格差异和用量差异;

(3)计算直接人工效率差异和工资率差异;

(4)计算变动制造费用耗费差异和效率差异;

(5)计算固定制造费用耗费差异、效率差异、能量差异、产量差异以及固定制造费用成本差异。

第5题

某企业生产甲产品,有关资料如下:

(1) 预计本月生产甲产品1250件,标准成本资料如下:

.jpg)

(2) 本月实际投产甲产品1200件,已全部完工入库。

(3) 本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4) 本月实际耗用13200小时,每小时平均工资率3.8元。

(5) 制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算甲产品的成本差异(固定制造费用差异用两差异法分析)。

第6题

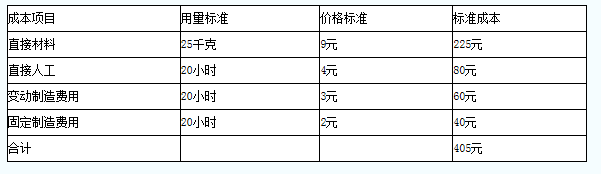

某产品本月成本资料如下:

(1)单位产品标准成本:

1.jpg)

本企业该产品预算产量的标准工时为1000小时,制造费用均按人工工时分配。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

2.jpg)

要求:(1)填写标准成本卡中用字母表示的数据。

(2)计算本月产品成本差异总额。

(3)计算直接材料价格差异和用量差异。

(4)计算直接人工效率差异和工资率差异。

(5)计算变动制造费用耗费差异和效率差异。

(6)分别采用二差异法和三差异法计算固定制造费用差异。

第7题

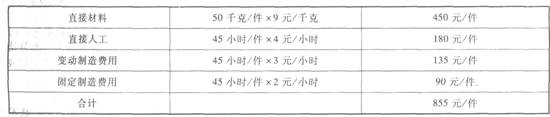

某产品本月成本资料如下: 资料1:单位产品标准成本

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/小时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

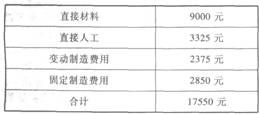

本企业该产品预算产量的标准工时为1000小时,制造费用均按人工工时分配。 资料2:本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9000元

直接人工

3325元

变动制造费用

2375元

固定制造费用

2850元

合计

17550元

要求: (1)填写标准成本卡中用字母表示的数据。 (2)计算本月产品成本差异总额。 (3)计算直接材料价格差异和用量差异。 (4)计算直接人工效率差异和工资率差异。 (5)计算变动制造费用耗费差异和效率差异。 (6)分别采用两差异法和三差异法计算固定制造费用差异。

第8题

某企业生产A产品,有关资料如下:

(1) 预计本月生产A产品1100件,标准成本卡如下:

.jpg)

(2) 本月实际投产A产品1000件。

(3) 本月耗用的材料每千克0.53元,全月实际领用10400千克。

(4) 本月实际耗用12000小时,每小时平均工资率2.4元。

(5) 变动制造费用实际发生额为9850元,固定制造费用实际发生额为4280元。

要求:根据上述资料,计算直接材料成本差异、直接人工成本差异、变动制造费用成本差异、固定制造费用成本差异。

第9题

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

第10题

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品600件,每件产品需10小时,制造费用预算为18000元(其中变动性制造费用预算12000元,固定制造费用预算为6000元),该企业产品的标准成本资料如下:,

成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 0.6元/千克 100千克 60 直接人工 4元/小时 10小时 40 变动制造费用 2元/小时 10小时 20 变动成本合计 120 固定制造费用 1元/小时 10小时 10 单位产品标准成本 130(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。

(3)本月耗用的材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额16000元(其中变动制造费用10920元,固定制造费用5080元),变动制造费用实际分配率为2.1元/小时。

要求:计算甲产品的各项成本差异(固定制造费用差异采用三差异分析)。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!