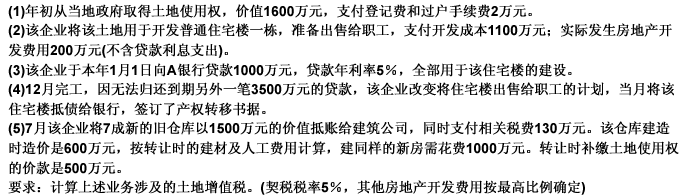

某县城煤矿某年某月发生如下业务: (1)进口原煤100吨,每吨0.5万元、洗煤50吨,每吨0.7万元,同时支付

某县城煤矿某年某月发生如下业务:

(1)进口原煤100吨,每吨0.5万元、洗煤50吨,每吨0.7万元,同时支付从海关到煤矿所在地的运费1万元;

(2)当月该煤矿开采原煤1000吨,使用自己开采原煤200吨制作洗煤160吨;

(3)当月销售原煤400吨,每吨含税价格1万元;销售洗煤160吨;每吨含税价格1.2万元;

(4)当月从国内购入原煤50吨,每吨支付不含税价格0.4万元,同时支付运费2万元,经检查发现有2吨是因管理不严,被偷盗。

(关税税率20%,资源税每吨2元)

要求:

(1)计算进口环节相关税收;

(2)计算本月应缴纳的资源税;

(3)计算本月应缴纳的增值税;

(4)计算本月应缴纳的城建税和教育附加费。

第1题

某县城煤矿09年3月发生如下业务:

(1)进口原煤100吨,每吨0.5万元,洗煤50吨,每吨0.7万元,同时支付从海关到煤矿所在地的运费1万元。

(2)当月该煤矿开采原煤1000吨,使用自己开采的原煤200吨制作洗煤160吨。

(3)当月销售原煤400吨,每吨含税价格1万元;销售洗煤160吨,每吨含税价格1.2万元。

(4)当月从国内购入原煤50吨

某县城煤矿09年3月发生如下业务:

(1)进口原煤100吨,每吨0.5万元,洗煤50吨,每吨0.7万元,同时支付从海关到煤矿所在地的运费1万元。

(2)当月该煤矿开采原煤1000吨,使用自己开采的原煤200吨制作洗煤160吨。

(3)当月销售原煤400吨,每吨含税价格1万元;销售洗煤160吨,每吨含税价格1.2万元。

(4)当月从国内购入原煤50吨

第2题

某县城煤矿09年3月发生如下业务:

(1)进口原煤100吨,每吨0.5万元,洗煤50吨,每吨0.7万元,同时支付从海关到煤矿所在地的运费1万元。

(2)当月该煤矿开采原煤1000吨,使用自己开采的原煤200吨制作洗煤160吨。

(3)当月销售原煤400吨,每吨含税价格1万元;销售洗煤160吨,每吨含税价格1.2万元。

(4)当月从国内购入原煤50吨,每吨支付不含税价格0.4万元,同时支付运费2万元,经检查发现有3吨发生损失,其中2吨因管理不善而损失,另外1吨因因自然灾害而损失。

(提示:进口支付了关税17万元)

要求:

第3题

位于县城的某内资原煤生产企业为增值税一般纳税人,2010年1月发生以下业务; (1)开采原煤10000吨。采取分期收款方式销售原煤9000吨,每吨不含税单价500元,购销合同约定,本月应收取1/3的价款,但实际只收取不含税价款120万元。另支付运费6万元、装卸费2万元,取得公路内河货运发票。 (2)为职工宿舍供暖,使用本月开采的原煤200吨;另将本月开采的原煤500吨无偿赠送给某有长期业务往来的客户。 (3)销售开采原煤过程中产生的天然气125千立方米,取得不含销售额25万元。(假设该煤矿所在地原煤的资源税税额为5元/吨,天然气资源税税额为10元/千立方米。) 要求:计算该企业当月应缴纳的资源税。(2010年计算题)

第4题

某煤矿以生产煤炭、原煤为主,同时也小规模生产洗煤和选煤,2009年6月该煤矿发生如下业务:

(1)外销原煤10000吨,销售价为每吨600元;

(2)销售原煤4000吨,销售价为每吨550元;

(3)销售本月生产的选煤200吨,选煤回收率为70%,销售价为每吨1200元;

(4)移送加工煤制品用原煤3000吨;

(5)用本月生产的160吨选煤支付发电厂电费。

当月煤矿购进原材料及辅助材料准予抵扣的进项税额为500000元。

该煤矿原煤资源税单位税额为每吨0.5元,月底煤矿计算应纳的资源税和增值税为:

应纳资源税课税数量为:

10000+4000+200+3000+160=17360(吨)

应纳资源税税额=17360×0.5=8680(元)

增值税销项税额=(10000×600+4000×550+200×1200+160×1200+3000×550)×17%=1747940(元)

应纳增值税税额=1747940-500000=1247940(元)

根据《资源税暂行条例》的规定,该煤矿计算缴纳的资源税和增值税正确吗?你能帮助该煤矿正确计算应纳资源税和增值税税额吗?

第5题

某煤矿以生产煤炭、原煤为主,同时也小规模生产洗煤和选煤,2009年6月该煤矿发生如下业务: (1)外销原煤10000吨,销售价为每吨600元; (2)销售原煤4000吨,销售价为每吨550元; (3)销售本月生产的选煤200吨,选煤回收率为70%,销售价为每吨1200元; (4)移送加工煤制品用原煤3000吨; (5)用本月生产的160吨选煤支付发电厂电费。 当月煤矿购进原材料及辅助材料准予抵扣的进项税额为500000元。 该煤矿原煤资源税单位税额为每吨0.5元,月底煤矿计算应纳的资源税和增值税为: 应纳资源税课税数量为: 10000+4000+200+3000+160=17360(吨) 应纳资源税税额=17360×0.5=8680(元) 增值税销项税额=(10000×600+4000×550+200×1 200+160×1200+3000×550)×17%=1747940(元) 应纳增值税税额=1747940-500000=1247940(元) 根据《资源税暂行条例》的规定,该煤矿计算缴纳的资源税和增值税正确吗?你能帮助该煤矿正确计算应纳资源税和增值税税额吗?

第8题

某汽车经销商为增值税一般纳税人,并具有进出口经营权。某年某月发生相关经营业务如下:

(1)从国外进口小轿车一辆,支付买价40万元,支付购货佣金1万元,支付从我国海关到其公司仓库的运输费用4万元、保险费用2万元;

(2)将进口小轿车以不含税价格100万元卖给A公司,并代办车辆购置税、牌照费等手续,收取各种代办需要缴纳的费用10 000元;

(3)A公司使用该小汽车半年后将其抵债给8公司,抵债金额160万元。

(进口小轿车消费税税率为50%,关税税率为30%)

要求:按下列顺序回答问题:

(1)请计算汽车经销商进口应缴纳的关税、消费税;

(2)请计算汽车经销商进口应缴纳的增值税;

(3)请计算汽车经销商当月应缴纳的增值税;

(4)请计算A公司转让小汽车应缴纳的增值税。

第9题

某联合企业为增值税一般纳税人,某年某月生产经营情况如下:

(1)专门开采的天然气45000千立方米,开采原煤450万吨,采煤过程中生产天然气2800千立方米。

(2)从个人手中收购未税原煤1万吨,支付40万元;

(3)使用本企业生产的原煤加工洗煤100万吨;

(4)销售原煤280万吨,取得不含税销售额22400万元;销售洗煤50万吨,取得不含税销售额4500万元;

(5)当月进口原煤100万吨,支付到港前运费10万元,支付购货佣金2万元,支付货款 5000万元,支付到港后运费3万元、装卸费l万元;

(6)企业职工食堂和供热等用原煤2500吨。

(7)销售天然气37000千立方米(含采煤过程中生产的2000千立方米),取得不含税销售额 6660万元。

(提示:资源税单位税额,原煤3元/吨,天然气8元/千立方米;洗煤与原煤的选矿比为 60%;关税税率15%)

要求:

(1)计算该联合企业当月应缴纳的资源税;

(2)计算该联合企业当月应缴纳的进口环节关税、增值税;

(3)计算该联合企业当月应缴纳的增值税。

第10题

A.职工食堂领用自产原煤50吨

B.职工宿舍领用自产原煤100吨

C.向乙煤矿无偿赠送自产原煤10吨

D.销售自产原煤2 000吨